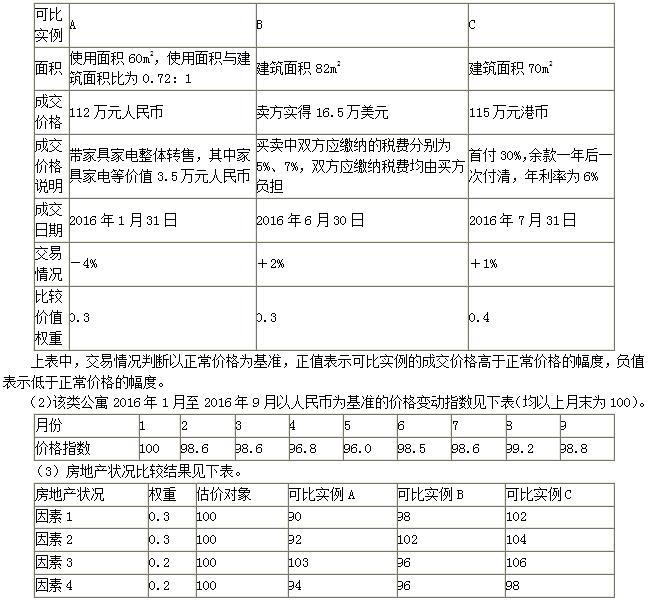

(1)建立比较基础

可比实例A

1)建筑面积=60m2/0.72=83.33m2

2)房地产价格=含有非房地产成分的房地产价格-非房地产成分的价值=112万元-3.5万元=108.5万元

可比实例B

1)统一计价单位

6.61×16.5万美元=109.065万元人民币

2)统一税费负担

正常负担下的价格=卖方实得金额/(1-应由卖方缴纳的税费)

=109.065万/(1-7%)=117.274万元人民币

可比实例C

1)统一计价单位

115万元港币÷ 1.2=95.833万元人民币

(解释:因为价格变动指数是以人民币为基准的,取实际成交日的汇率)

2)统一付款方式

95.833×30%+95.833×70%/(1+6%)=92.036(万元人民币)

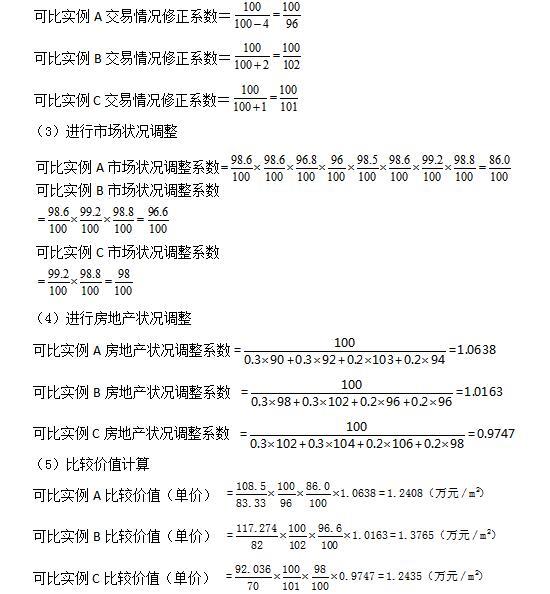

(2)进行交易情况修正

比较价值=(1.2408×0.3+1.3765×0.3+1.2435×0.4)×75=96.19万元