1.根据预测的市场需求,未来市场需求总量为8000万件/年,且A公司产品在市场上的占有份额为10%,目前A公司的产能为710万件/年,由此可得A公司在B地建厂的生产能力宜为:8000×10%-710=90(万件)。

理由:企业的生产应满足市场的需求,当年生产的产品尽量能实现当年全部销售;A公司产品市场需求量为800万件/年,现有产能710万件/年,所以只需新增90万件/年即可满足要求。

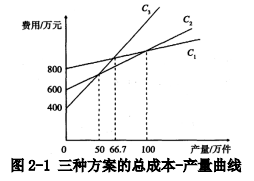

2.设总成本和产量分别用C、Q表示,C的单位为万元,Q的单位为万件,则三种不同投资方案的总成本与产量关系式为:

方案1:总成本C1=固定成本+可变成本=800+10Q;

方案2:总成本C2=固定成本+可变成本=600+12Q;

方案3:总成本C3=固定成本+可变成本=400+16Q。

3.

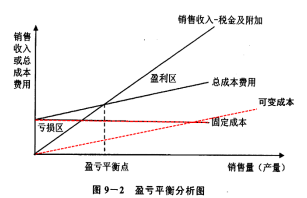

盈亏平衡点可以采用图解法求得,见图9-2。图中销售收入(扣除税金及附加)线与总成本费用线的交点即为盈亏平衡点,这一点所对应的产量即为盈亏平衡点产销量,也可换算为生产能力利用率。

【答案】根据总成本与产量关系式,做出三种方案的总成本-产量曲线,如图2-1所示。

从图中可以看出:

总成本C1=C2时,800+10Q=600+12Q,得出Q=100万件

总成本C1=C3时,800+10Q=400+16Q,得出Q=66.7万件

总成本C2=C3时,600+12Q=400+16Q,得出Q=50万件

(1)产量Q<50万件时,三个投资方案的优劣排序为:方案3>方案2>方案1;

(2)50万件<产量Q<66.7万件时,三个投资方案的优劣排序为:方案2>方案3>方案1;

(3)66.7万件<产量Q<100万件时,三个投资方案的优劣排序为:方案2>方案1>方案3;

(4)产量Q>100万件时,三个投资方案的优劣排序为:方案1>方案2>方案3。

通过以上分析可以看出,由于B地建厂的设计年生产能力为90万件/年,因此方案2为最优投资建厂方案。

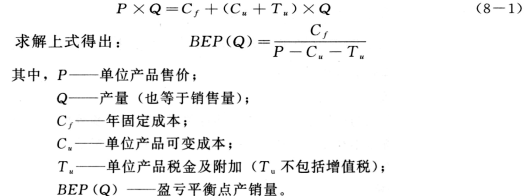

4.1)盈亏平衡点产销量BEP(Q)

盈亏平衡点是项目盈利与亏损的临界点,即销售收入(扣除税金及附加)等于产品总成本费用,用公式可表示为:

2)盈亏平衡点生产能力利用率BEP(%)

一般盈亏平衡点生产能力利用率越低,表明项目适应市场需求变化的能力越大,抗风险能力越强。通常认为盈亏平衡点生产能力利用率BEP(%)不超过70%,项目运营是基本安全的。

3)用产品售价表示的盈亏平衡点BEP(P)

用产品售价表示的盈亏平衡点越低,表明项目适应市场价格下降的能力越大,抗风险能力越强。

【答案】(1)最优决策方案2的产量的盈亏平衡点为:

BEP(产量)=年总固定成本/(单位产品价格-单位产品可变成本-单位产品销售税金与附加)=600/(22-12-0.6)=63.83万件;

(2)最优决策方案的产品售价表示的盈亏平衡点为:

BEP(产品售价)=(年总固定成本/设计生产能力)+单位产品可变成本+单位产品销售税金与附加=600/90+12+0.6=19.27元/件;

(3)达到设计生产能力时的年利润为:

销售收入-总成本-销售税金与附加=22×90-(600+12×90)-0.6×90=246万元。

5.通过盈亏平衡分析可以找出盈亏平衡点,考察企业(或项目)对市场导致的产出(销售)量变化的适应能力和抗风险能力。用产量和生产能力利用率表示的盈亏平衡点越低,表明企业适应市场需求变化的能力越大,抗风险能力越强;用产品售价表示的盈亏平衡点越低,表明企业适应市场价格下降的能力大,抗风险能力强。盈亏平衡分析只适宜在财务分析中应用。