1.销售利润率=利润总额/销售收入

A产品:

经营成本=4600×50=230000万元=23亿元

折旧=30/6=5亿元

销售收入(营业收入)=7000×50=350000万元=35亿元

利润总额=营业收入-(经营成本+折旧+摊销+利息)-税金及附加=35-(23+5)=7亿元

销售利润率=7/35×100%=20%

C产品:

销售利润率=10%

所以A产品销售利润率(20%)>C产品销售利润率(10%)。

2.假设A产品的售价盈亏平衡点为H元/t。

50H/10000-(23+5)=0

H=5600元/t

假设A产品的产量盈亏平衡点为K万吨。

7000×K/10000-(23×65%+4600×K/10000×35%+5)=0

K=37万吨

A产品的售价临界点为P元/t。

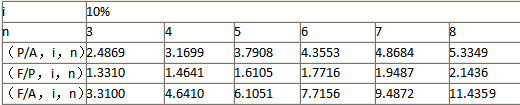

-30×40%/1.1-30×60%/1.1^2+(50P/10000-23)×(P/A,10%,6)/1.1^2=0

P=6033元/t

3.A产品的售价临界点(6033)高于售价盈亏平衡点(5600),因为临界点是A产品的内部收益率等于基准收益率10%时的售价,而盈亏平衡点是利润为零时的售价。

售价临界点考虑了项目全生命周期的现金流量,属于动态分析,有现金流量的折现效应,而盈亏平衡点仅考虑每年的利润总额为0时的售价,属于静态分析,没有现金流量的折现效应。

4.增量投资所得税前净现值

NPV=-30×40%/1.1-30×60%/1.1^2+[50×(7000-4600)-70×(2000-1500)]/10000×(P/A,10%,6)/1.1^2=4.81亿元≈5亿元

净现值大于0,该项目财务上可行。