问题1:

查阅证明债权债务关系的有关合同及文件,保证合同,保证人有关文件,抵押相关合同及其相关文件,诉讼有关文件,证明诉讼时效、保证期间及其他法定期间未丧失的法律文书。【2分】

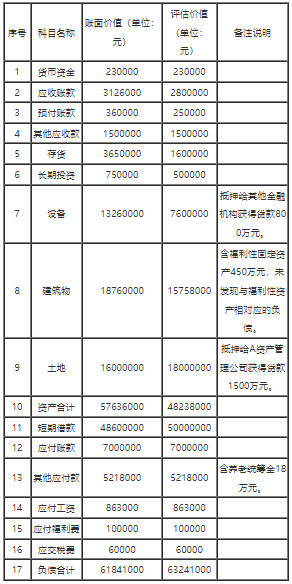

问题2:被评估不良债权的金额为3000万元。【1分】

问题3:有效资产=48238000-4500000=43738000(元)

有效负债=63241000-0=63241000(元)

问题4:优先偿还抵押债务金额=7600000+15000000=22600000(元)

优先偿还一般债务金额=应付工资+应付福利费+应交税费+养老统筹金=863000+100000+60000+180000=1203000(元)【4分】

问题5:一般债权受偿比例=(有效资产-资产项优先扣除项目)/(有效负债-负债项优先扣除项目) =(有效资产-优先偿还抵押债务-优先偿还一般债务-优先扣除的费用)/(有效负债-优先偿还抵押债务-优先偿还一般债务) =(43738000-22600000-1203000-43738000×2%)/(63241000-22600000-1203000) ×100%=48%【2分】

问题6:A资产管理公司持有不良债权的综合偿债能力系数=(特定债权优先受偿额+特定债权一般受偿额+剩余未受偿债权由保证人所获受偿额及其他)/被评估债权=[15000000+(30000000-15000000)×48%+0]/30000000×100%=74%【2分】