问题1:A评估公司的评估对象为股东全部权益价值;B公司的评估对象为合并中取得的被购买方各项可辨认资产、负债及或有负债。

问题2:方法:市场法。结果:100万元(5套×20万元/套)。理由:上述软件为通用软件,且存在市场公开售价说明存在活跃市场,应选择市场法进行评估。

问题3:评估方法:专利和商标资产属于无形资产,无形资产的评估方法包括市场法、收益法和成本法。

使用条件:(1)市场法:存在活跃的交易市场。(2)收益法:收益额、收益期和折现率可以合理预测。(3)成本法:与无形资产购建相关的成本、费用能够可靠的计量。

问题4:存在或有负债:因销售合同纠纷,W公司被诉至人民法院,截止收购日人民法院尚未对该诉讼做出裁定。

不应当确认预计负债:购买日,“需赔偿的金额无法判断”,即公允价值在购买日无法可靠计量,不应确认为预计负债。

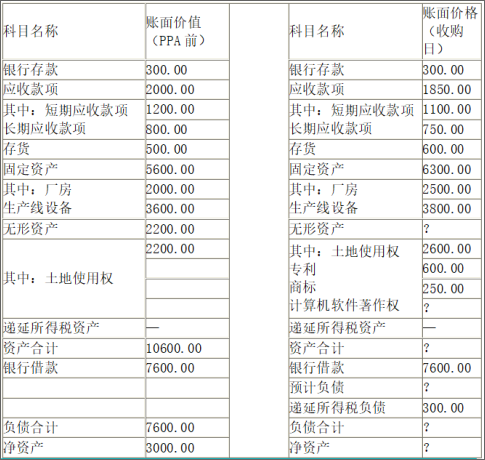

问题5:可辨认资产的公允价值=银行存款公允价值+应收款项公允价值+存货公允价值+固定资产公允价值+无形资产公允价值=300+1850+600+6300+3550=12600(万元)