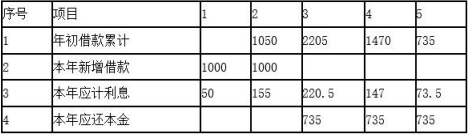

1.第1年应计利息=(0+1000/2)×10%=50(万元)

第2年应计利息=(1000+50)+1000/2×10%=155(万元)

计算期3~5年每年偿还本金=2205/3=735(万元)

第3年应计利息=2205×10%=220.5(万元)

第4年应计利息=(2205-735)×10%=147(万元)

第5年应计利息=(2205-735-735)×10%=73.5(万元)

表 借款还本付息计算 单位:万元

<2>.年折旧=(固定资产原值-残值)/折旧年限=[(5000+205-600)-230]/8=546.88万元

年摊销=无形资产费用/摊销年限=600/8=75(万元)

投产后第1年:

总成本费用=经营成本+折旧+摊销+利息支出=2000+546.88+75+220.5=2842.38(万元)

利润总额=营业收入-营业税金及附加-总成本费用=4000-41-2842.38=1116.62(万元)

所得税=利润总额×所得税率=1116.62×25%=279.15(万元)

<3>.投产后第1年偿债备付率=(息税折旧摊销前利润-所得税)/当期应还本付息额=(1116.62+546.88+75+220.5-279.15)/(735+220.5)=1.76,偿债备付率高于1,表明具有清偿能力。

反映清偿能力的指标还包括利息备付率。

<4>.判断不恰当,理由如下:

(1)只算一年的数据(利润和偿债备付率),未计算整个项目计算期相应数据,不能反映整个项目的盈利能力和清偿能力。

(2)只采用静态分析方法,不能反映项目的总体盈利能力和可持续能力。应采用动态分析指标,如财务内部收益率、财务净现值等指标,才能反映该目的总体盈利能力和可持续能力。