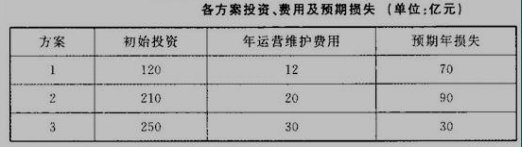

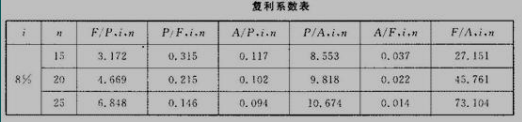

【问题1】(1)方案1的初始投资的费用年值=120(A/P,8%,20)=120×0.102=12.24(亿元);

方案2的初始投资的费用年值=210(A/P,8%,20)=210×0.102=21.42(亿元);

方案3的初始投资的费用年值=250(A/P,8%,20)=250×0.102=25.50(亿元)。

(2)方案1预期每年减少损失的效益=120-70=50(亿元);

方案2预期每年减少损失的效益=120-90=30(亿元);

方案3预期每年减少损失的效益=120-30=90(亿元)。

【问题2】不恰当。原因:费用年值比较法适用于效益相同或基本相同,又难于具体估算效益的方案进行比较的情况,而本案例中的三个方案的效益显然不同,所以不宜采用该方法。

【问题3】方案1的效益/费用=50/(12.24+12)=2.06>1;

方案2的效益/费用=30/(21.42+20)=0.72<1;

方案3的效益/费用=90/(20.50+30)=1.62>1。

由以上分析可以看出:方案1和方案3是可行的,方案2在经济上不可行。

进一步比较方案1和方案3:

差额效益/差额费用=(90-50)/[25.5+30-(12.24+12)=1.28。

128>1,所以投资额大的方案优,即方案3为最优。