1.

答:应剔除的内容包括:(1)属于转移支付的内容,如国家对项目的各种补贴、向国家支付的大部分税金、国内借款利息。(2)流动资金估算中不属于社会资源消耗的应收、应付、预收、预付款项和现金部分。(3)建设投资中包含的涨价预备费。

2.

答:在项目投资所得税前内部收益率为8%的前提下,方案B项目投资所得税前财务净现值为1000万元>0,当地政府不需要对B方案进行补贴。方案A项目投资所得税前财务净现值为-800万元<0,当地政府需要对A方案进行补贴。

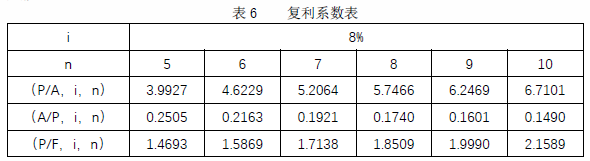

设项目经营期内每年年末应等额补贴N万元,则有:N×(P/A,8%,8)×(P/F,8%,1)-800=0

解得N=150,所以项目经营期内每年年末应等额补贴150万元。

3.

答:A方案的经济净现值=-800+900×(P/A,8%,8)×(P/F,8%,1)=3989(万元)

B方案的经济净现值=1000+520×(P/A,8%,8)×(P/F,8%,1)=3767(万元)

A方案的经济净现值>B方案的经济净现值>0,A方案对社会经济净贡献更大,故推荐A方案。

4.

答:在不考虑政府补贴的情况下,从社会资本的角度,推荐B方案。因为B方案财务净现值1000万元>A方案财务净现值-800万元,财务净现值是反映方案盈利能力的绝对值指标,财务净现值越大,方案盈利能力更强。