(1)运用收益法对不动产进行评估,需满足其使用的前提条件:

①不动产的未来收益必须是可以预测并可用货币来衡量的;

②收益期内,不动产权益拥有者获得未来预期收益所承担的风险可以预测,可用货币来衡量;

③不动产预期获利年限可以预测。

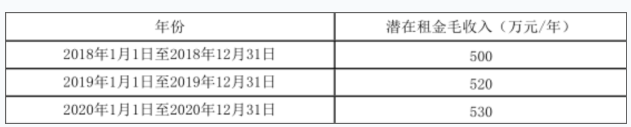

(2)①2019年1月1日至2019年12月31日,租金收入=520万元,

运营费用=520×(1.2%+10%)+2310×(4210.6+1980.88)×(1.5%+0.3%)÷10000=83.98(万元)

净收益=520-83.98=436.02(万元)

②2020年1月1日至2020年12月31日,租金收入=530万元,

运营费用=530×(1.2%+10%)+2310×(4210.6+1980.88)×(1.5%+0.3%)÷10000=85.10(万元)

净收益=530-85.10=444.9(万元)

③2021年1月1日至2021年12月31日,租金收入=550万元,

运营费用=550×(1.2%+10%)+2310×(4210.6+1980.88)×(1.5%+0.3%)÷10000=87.34(万元)

净收益=550-87.34=462.66(万元)

④2022年1月1日至2022年12月31日,租金收入=560万元,

运营费用=560×(1.2%+10%)+2310×(4210.6+1980.88)×(1.5%+0.3%)÷10000=88.46(万元)

净收益=560-88.46=471.54(万元)

(3)报酬率按照安全利率加风险调整值法确定,根据题目中给出的条件,报酬率=安全利率+风险调整

值=2%+5%=7%。

(4)租金收益的价值

V

1=436.02/(1+7%)+444.9/[(1+7%)^2]+462.66/[(1+7%)^3]+471.54/[(1+7%)^4]=1533.

49(万元)

转售收益的价值V 2=[2×(4210.6+1980.88)]/[(1+7%)^4]=9446.90(万元)

评估对象的评估值V 3

=租金收益的价值V 1+转售收益的价值V 2

=1533.49+9446.90=10980.39(万元)