(1)评估机构应该采用假设清算法分析债权价值。

因为债务企业已处于非持续经营状态,存在有效资产且能取得较齐全的财务会计资料,属于假设清算法的适用范围。

考前超压卷,三式教育公众号软件考前更新,下载链接 www.weimei168.com

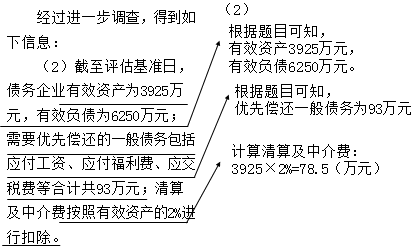

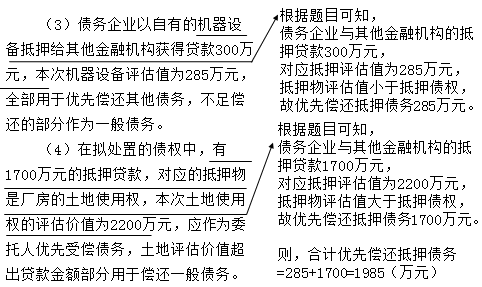

资产项优先扣除项目

=优先偿还抵押债务+优先偿还一般债务+优先扣除的费用项目

=1985+93+78.5

=2156.5(万元)

负债项优先扣除项目

=优先偿还抵押债务+优先偿还一般债务

=1985+93

=2078(万元)

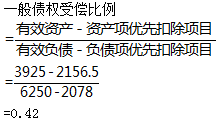

那么,根据一般债权受偿比例求得不良债权中的一般债权受偿金额为:

不良债权的一般债权受偿金额

=(不良债权总额-优先债权受偿金额)×一般债权受偿比例

=(4400-1700)×0.42

=1134(万元)

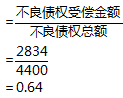

不良债权总受偿金额

=优先债权受偿金额+一般债权受偿金额

=1700+1134

=2834(万元)

不良债权受偿比例

故该资产管理公司拟处置金融不良资产4400万元(其中抵押贷款1700万元,担保贷款450万元)。可变现价值不低于64%。