1.假设清算法主要适用于非持续经营条件下的企业以及仍在持续经营但不具有稳定净现金流或净现金流很小的企业。

一笔金融不良债权,本金和利息合计为5000万元,其中本金1000万元,由C债务企业全部房屋建筑物抵押(有房屋抵押合同),其余均为信用贷款,无担保人

2.方法一:

由题意可知,金融不良资产总额为5000万元,其中抵押贷款是1000万元,信用贷款是4000万元。

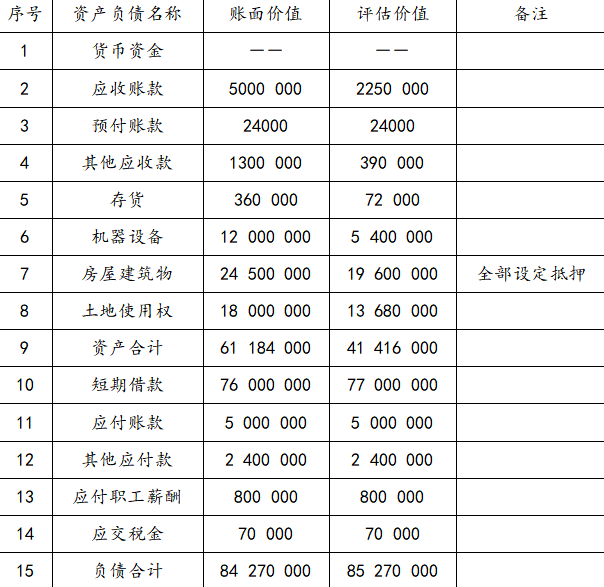

债权综合偿债能力系数计算过程

单位:元

该资产管理公司拟处置特定金融不良资产5000万元,可变现价值不低于53%。

方法二:

根据题目可知,有效资产41416000元;有效负债85270000元;

优先偿还一般债务

=应付职工薪酬+应交税金=800000+70000=870000(元);

优先偿还抵押债务:10000000元

资产项优先扣除项目

=优先偿还抵押债务+优先偿还一般债务+优先扣除的费用项目

=10000000+870000+0=10870000(元)

负债项优先扣除项目

=优先偿还抵押债务+优先偿还一般债务

=10000000+870000=10870000(元)

一般债权受偿比例=(有效资产-资产项优先扣除项目)/(有效负债-负债项优先扣除项目)

=(41416000-10870000)/(85270000-10870000)

=0.4106≈0.41

那么,根据一般债权受偿比例求得不良债权中的一般债权受偿金额为:

不良债权的一般债权受偿金额

=(不良债权总额-优先债权受偿金额)×一般债权受偿比例

=(50000000-10000000)×0.41

=16400000(元)

不良债权总受偿金额

=优先债权受偿金额+一般债权受偿金额

=10000000+16400000

=26400000(元)

不良债权受偿比例=不良债权总受偿金额/不良债权总额

=26400000/50000000=0.528≈0.53

该资产管理公司拟处置特定金融不良资产5000万元,可变现价值不低于53%。

注释:方法一更便于理解,方法二计算更为简便,正式考试的时候,建议使用方法二。

3.需要注意的是,假设清算法,是建立在假设基础上的,尤其是无效资产、无效负债、优先偿还债务以及优先偿还费用等都是基本假设,因此与实际情况会有一定的偏差,对债权价值的认定不会是精确的,大多数情况下只能作为一种参考指标,而不能直接作为处置依据使用。同时,金融资产管理公司在使用该指标的过程中,会有较大的道德风险,即个别人员可能利用它作为与债务人或第三方共谋的依据,故意压低回收率,因此需要用其他手段进行修正。