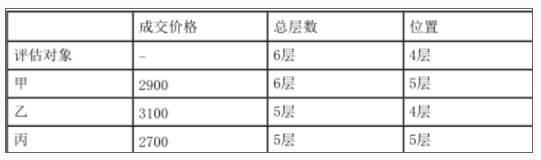

(1)

V甲=2900×110%/100%=3190.00(元/m2);

V乙=3100×110%/105%×98%/100%=3182.67(元/m2);

V丙=2700×110%/95%×98%/100%=3063.79(元/m2)。

基本思路:比准价值=可比实例价格×修正系数

本题的基本思路就是进行楼层调整。楼层属于区位因素。

根据题目条件可知,评估对象与可比案例相关情况如下:

1.甲可比实例:

V甲=2900×110%/100%=3190.00(元/m2);

计算思路:

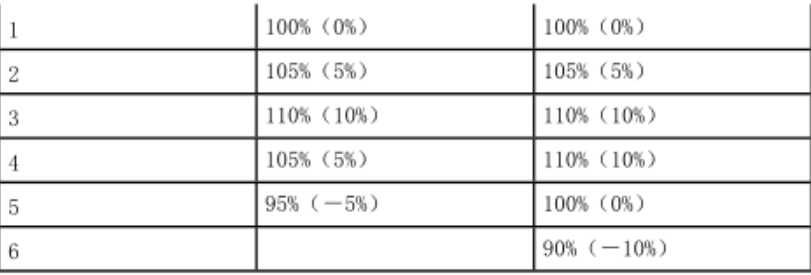

(1)待估对象位于6层中的第4层,可比实例甲,位于6层中第5层;

总楼层都是6层,因此直接计算所在楼层价格差异即可。

(2)评估对象位于6层楼的4楼,市场价格差异系数为110%;

甲位于6层楼的5楼,市场价格差异系数为100%;

因此修正系数=待估对象区位因素指数/可比实例区位因素指数=110%/100%。

2.V乙=3100×110%/105%×98%/100%=3182.67(元/m2);

计算思路:

(1)待估对象位于6层中的第4层,可比实例乙,位于5层中第4层,所在楼层价格差异需要修正,总楼层价格差异需要修正

(2)被评估对象是在6层住宅楼的4层(110%),可比实例乙在5层住宅楼的4层(105%),所以修正住宅楼层:

修正系数=待估对象区位因素指数/可比实例区位因素指数=110%/105%

(3)题目说“6层住宅楼的一层住宅市场价格为5层住宅楼的一层住宅市场价格的98%”,即待估对象(6层)/可比实例乙(5层)=98%/100%

即:修正系数=待估对象区位因素指数/可比实例区位因素指数=98%/100%

3.V丙=2700×110%/95%×98%/100%=3063.79(元/m2)。

计算思路:

(1)待估对象位于6层中的第4层,可比实例乙,位于5层中第5层,所在楼层价格差异需要修正,总楼层价格差异需要修正

(2)被评估对象是在6层住宅楼的4层(110%),可比实例乙在5层住宅楼的5层(95%),所以修正住宅楼层:修正系数=待估对象区位因素指数/可比实例区位因素指数=110%/95%

(3)题目说“6层住宅楼的一层住宅市场价格为5层住宅楼的一层住宅市场价格的98%”,即待估对象(6层)/可比实例丙(5层)=98%/100%

即:修正系数=待估对象区位因素指数/可比实例区位因素指数=98%/100%