(1)

甲公司2021年预计净现金流量

=净利润+预测利息费用+折旧和摊销-资本支出-营运资本的增加

=1000+500+800-200-100

=2000(万元)

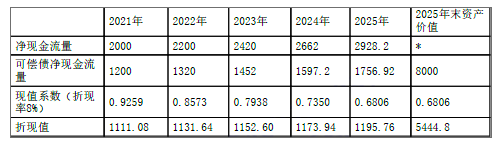

未来5年净现金流量折现值计算表

可偿债净现金流量折现值=1111.08+1131.64+1152.60+1173.94+1195.76+5444.8=11209.82(万元)

偿债能力=可偿债净现金流量折现值/企业一般债务总额=11209.82/15000=74.73%

资产管理公司拥有的债权的回收价值=特定债权额×偿债能力=8000×74.73%=5978.40(万元)