1.评估专业人员拟采用市场法的具体方法是:相似比较法。

该方法选取案例的原则:

(1)尽可能是相同制造商生产的产品;(2)尽可能是相同规格型号的产品;(3)出厂日期和服役年龄比较接近;(4)销售时间与评估基准日期接近;(5)交易位置接近;(6)安装方式接近;(7)随机附件、备件完备情况接近;(8)实体状态接近;(9)交易背景相似;(10)交易方式一致;(11)尽量选择同一个市场。

船价与使用年限关系公式体现市场法下:比率估价法下的指数模型。

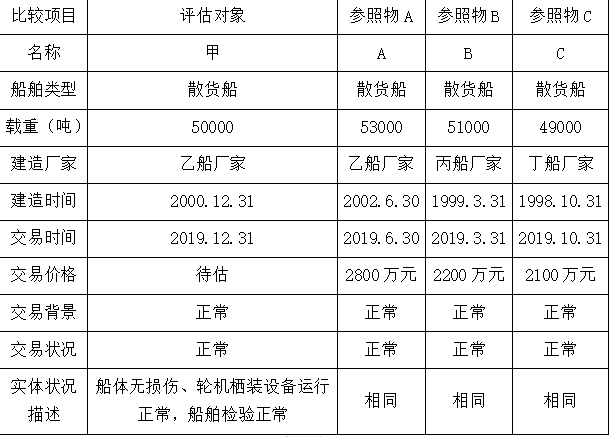

2.(1)船舶载重(吨)

参照物A船舶载重(吨)调整比率=(53000-50000)/1000×0.5%=0.015

参照物A船舶载重(吨)调整系数=1-0.015=0.985

参照物B船舶载重(吨)调整比率=(51000-50000)/1000×0.5%=0.005

参照物B船舶载重(吨)调整系数=1-0.005=0.995

参照物C船舶载重(吨)调整比率=(50000-49000)/1000×0.5%=0.005

参照物C船舶载重(吨)调整系数=1+0.005=1.005

(2)建造厂家

参照物A建造厂家调整系数=1;

参照物B建造厂家调整系数=1;

参照物C建造厂家调整系数=1-3%=0.97。

(3)已使用年限

参照物A已使用年限调整比率=(19-17)×8%=0.16

参照物A已使用年限调整系数=1-0.16=0.84

参照物B已使用年限调整比率=(20-19)×8%=0.08

参照物B已使用年限调整系数=1+0.08=1.08

参照物C已使用年限调整比率=(21-19)×8%=0.16

参照物C已使用年限调整系数=1+0.16=1.16

(4)交易时间

参照物A交易时间调整系数=105/108=0.9722

参照物B交易时间调整系数=105/105=1

参照物C交易时间调整系数=105/106=0.9906

(5)交易背景

交易背景正常,调整系数都是1。

(6)使用状况

使用状况正常,调整系数都是1。

3.参照物A调整后结果=2800×0.985×1×0.84×0.9722×1×1=2252.32(万元)

参照物B调整后结果=2200×0.995×1×1.08×1×1×1=2364.12(万元)

参照物C调整后结果=2100×1.005×0.97×1.16×0.9906×1×1=2352.41(万元)

被评估对象的评估值=(2252.32+2364.12+2352.41)/3=2322.95(万元)