1.可比公司的平均市价/销售额=(1.2+1.0+1.1)÷3=1.1。

可比公司的平均市价/账面价值=(1.5+1.4+1.6)÷3=1.5。

可比公司的平均市价/经营净现金流量=(12.0+11.5+11.0)÷3=11.5。

B公司的评估价值=(20000×1.1+14000×1.5+2000×11.5)÷3=22000(万元)。

2.A公司增发普通股的资金成本=1/21+5%=9.76%。

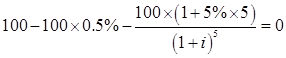

3.设A公司发行企业债券的所得税前资金成本为i,则:

解得:i=4.67%。

A公司发行企业债券的所得税后资金成本=4.67×(1-25%)=3.50%。

4.甲融资方案的加权平均资金成本=30%×10%+70%×5%=6.5%。

乙融资方案的加权平均资金成本=50%×10%+50%×5%=7.5%。

甲融资方案的加权平均资金成本6.5%〈 乙融资方案的加权平均资金成本7.5%,所以选择加权平均资金成本最低的甲融资方案为最佳融资方案。

5.优点包括:债券融资的资金成本一般比增发普通股低;不会分散投资者对企业的控制权;能够带来杠杆收益等。

不利影响包括:资金在使用上具有时间性限制,到期必须偿还;无论经营效果好坏,均需按期还本付息,从而形成企业的财务负担;企业的资本结构可能产生较大的变化,企业负债率的上升会增加企业的财务风险等。