1.计算建设期利息。

本题考查的是建设期利息计算。

建设期贷款总额=30×70%=21(亿)=210000(万元);

第1年贷款额=210000×50%=105000(万元);

第2年贷款额=210000×50%=105000(万元);

第1年建设期贷款利息=105000/2×5%=2625(万元);

第2年建设期贷款利息=(105000+2625+105000/2)×5%=8006(万元);

建设期贷款利息=2625+8006=10631(万元)。

【解析】估算建设期利息应按有效利率计息。项目在建设期内如能用非债务资金按期支付利息,应按单利计息;在建设期内如不支付利息,或用贷款支付利息应按复利计息。

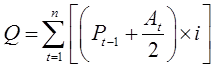

项目评价中对借款额在建设期各年年内按月、按季均衡发生的项目,为了简化计算,通常假设借款发生当年均在年中使用,按半年计息,其后年份按全年计息。对借款额在建设期各年年初发生的项目,则应按全年计息。

建设期利息的计算要根据借款在建设期各年年初发生或者在各年年内均衡发生,采用不同的计算公式。借款额在建设期各年年内均衡发生,建设期利息的计算公式为:

2.计算前两年应还利息。

本题考查的是利息总额计算。

(1)长期借款利息

每年应偿还的本金=(210000+10631)/6=36772(万元);

第1年长期借款利息=(210000+10631)×5%=11032(万元);

第2年长期借款利息=(210000+10631-36772)×5%=9193(万元)。

(2)流动资金借款利息

第1年流动资金借款额=1.39×70%=0.973(亿元)=9730(万元);

第2年流动资金借款额=1.5×70%=1.05(亿元)=10500(万元);

第1年流动资金利息=9730×4%=389(万元);

第2年流动资金利息=10500×4%=420(万元);

因此:第1年应还利息=11032+389=11421(万元);

第2年应还利息=9193+420=9613(万元)。

3.前两年利息备付率,分析一下项目。

本题考查的是利息备付率的计算。

(1)每年折旧额=(270000+10631+25950)×(1-3%)/15=19826(万元);

(2)每年摊销费=(3500+550)/6=675(万元);

(3)息税前利润

第1年息税前利润=营业收入-经营成本-税金及附加-折旧-摊销=150000×90%-[13000+(65000-13000)×90%]-1100×90%-19826-675=53709(万元);

第2年息税前利润=150000-65000-1100-19826-675=63399(万元)

(4)利息备付率

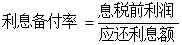

第1年利息备付率=息税前利润/应还利息=53709/11421=4.70;

第2年利息备付率=63399/9613=6.60;

利息备付率高,说明利息支付的保证度大,偿债风险小。

【解析】利息备付率是指在借款偿还期内的息税前利润与当年应付利息的比值,它从付息资金来源的充裕性角度反映支付债务利息的能力。利息备付率的含义和计算公式均与财政部对企业效绩评价的“已获利息倍数”指标相同。息税前利润等于利润总额和当年应付利息之和,当年应付利息是指计入总成本费用的全部利息。利息备付率计算公式如下:

利息备付率应分年计算,分别计算在债务偿还期内各年的利息备付率。若偿还前期的利息备付率数值偏低,为分析所用,也可以补充计算债务偿还期内的年平均利息备付率。

利息备付率表示利息支付的保证倍率,对于正常经营的企业,利息备付率至少应当大于1,一般不宜低于2,并结合债权人的要求确定。利息备付率高,说明利息支付的保证度大,偿债风险小;利息备付率低于1,表示没有足够资金支付利息,偿债风险很大。

4.后4年利息备付率趋势,为什么

本题考查的是利息备付率变化趋势。

还款期后4年的利息备付率是逐年增大的。

理由:因为利息是逐年递减。息税前利润不变,所以利息备付率逐年增大。

5.其他的偿债指标有什么

本题考查的是偿债指标。

从项目层次的借款偿还能力分析,偿债指标还包括偿债备付率、资产负债率。

从企业层次的借款偿还能力分析,偿债指标还包括资产负债率、流动比率、速动比率。

【解析】偿债能力分析主要是通过编制相关报表,计算利息备付率、偿债备付率等比率指标,分析企业(项目)是否能够按计划偿还为项目所筹措的债务资金,判断其偿债能力。根据借款还本付息计划表数据与利润表以及总成本费用表的有关数据可以计算利息备付率、偿债备付率、资产负债率指标。

考察企业财务状况的指标主要有资产负债率、流动比率、速动比率等比率指标,根据企业资产负债表的相关数据计算。