投资现金流量分析:

现金流入:营业收入、补贴收入、回收资产余值、回收流动资金、销项税额。

现金流出:建设投资(含固定资产进项税)、流动资金、经营成本、税金及附加、维持运营投资、调整所得税(所得税前分析不考虑)、进项税额(指运营投入的进项税额)、应纳增值税。

本案例:补贴收入=0;不考虑期末残值:折旧年限=生产期限=10年,余值=残值=0,故回收资产余值=0;上述金额均不含增值税,忽略增值税、税金及附加的影响:销项税额=进项税额=应纳增值税=0,税金及附加=0;不考虑借贷资金:投资现金流量分析=资本金金流量分析;所得税前基准收益率为12%:说明所得税前分析,即融资前分析,调整所得税(所得税前分析不考虑)=0;维持运营投资=0;根据上述分析,现金流入流出如下:

现金流入:营业收入、回收流动资金。

现金流出:建设投资、流动资金、经营成本。

【参考答案】方案A流动资金=4100×15%=615万元

方案B流动资金=24000×15%=3600万元

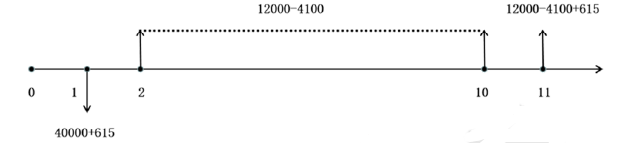

方案A财务净现值=(-40000-615)/(1+12%)+(12000-4100)(P/A,12%,9)/(1+12%)+(12000-4100+615)/(1+12%)11=3767万元。

方案A净现值率=3767/[(40000+615)/(1+12%)]=0.10

方案B财务净现值=(-60000-3600)/(1+12%)+(36000-24000)(P/A,12%,9)/(1+12%)+(36000-24000+3600)/(1+12%)11=4787万元。

方案B净现值率=4787/[(60000+3600)/(1+12%)]=0.08

方案A财务净现值<方案B财务净现值,根据方案整体效果应推荐B方案。

方案A净现值率>方案B净现值率,根据单位投资盈利能力应推荐A方案。

当对比的两个方案投资额不同时,如果仅以各方案的净现值率大小来选择方案,可能导致不正确的结论。所以,综合考虑,最终推荐B方案。

净现值率(NPVR)是按设定折现率求得的项目计算期的净现值与其全部投资现值的比率【全部投资=建设投资+流动资金】。净现值率大小只是表明单位投资盈利水平,不能反映总体投资规模的盈利能力。

全部投资=固定资产投资+流动资产投资=(建设投资+建设期利息)+(流动资金+流动负债)。

投资现金流量分析(融资前分析)不考虑建设期利息,另,本题不考虑借贷资金,也可得出建设期利息=0;项目运营需要流动资产投资,但项目评价中需要估算并预先筹措的只是流动资金。故,全部投资=建设投资+流动资金。

方案A现金流量图:

2.BEP(产品售价)=(年固定成本/年设计生产能力)+单位产品可变成本+单位产品税金及附加=(年固定成本+年可变成本+年税金与附加)/设计生产能力。忽略税金及附加有:

BEP(产品售价)=(年固定成本+年可变成本)/设计生产能力=年总成本费/设计生产能力

所以,方案A的BEP(产品售价)=8100/1=8100元/吨

方案B的BEP(产品售价)=30000/3=10000元/吨

方案A的BEP(产品售价)<方案B的BEP(产品售价),用产品售价表示的盈亏平衡点越低,表明企业适应市场价格下降的能力大,抗风险能力强,所以推荐A方案。

3.当产品价格下降5%时,方案A第2-11年每年末的差额净现金流量=-(12000×5%)=-600(万元)。

差额净现值=-600×(P/A,12%,10)/(1+12%)=-3027万元。

A方案的净现值变化幅度=-3027/3767×100%=-80%。

当产品价格下降5%时,B方案第2-11年每年末的差额净现金流量=(-36000×5%)=-1800(万元)。

差额净现值=-1800×(P/A,12%,10)/(1+12%)=-9081万元。

B方案的净现值变化幅度=-9081/4787×100%=-190%。

因为产品价格下降,不影响A、B方案的投资现值,所以:

A方案的净现值率变化幅度=净现值变化幅度=-80%。

B方案的净现值率变化幅度=净现值变化幅度=-190%。

故,A方案净现值和净现值率的变化幅度均小于B方案,所以A方案抗风险能力强。

【注释】

A方案产品价格下降5%时,A方案净现值对产品价格的敏感度系数=(-80%)/(-5%)=16

B方案产品价格下降5%时,B方案净现值对产品价格的敏感度系数=(-190%)/(-5%)=38

敏感度系数越小抗风险能力越强,所以A方案比B方案抗风险能力强。