首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

中级财务管理

>

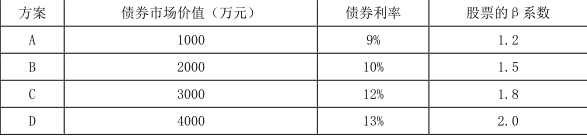

问答题 某公司 20×1 年息税前利润为 1000 万元,公司适用的所得税税率为 25%,公司目前资本总额为 5000万

分析

问答题 某公司 20×1 年息税前利润为 1000 万元,公司适用的所得税税率为 25%,公司目前资本总额为 5000万元,全部是权益资本。准备通过发行债券的方法来调整资本结构。经调查,目前无风险收益率为 5%,所有股票的平均收益率为 15%。假设债券市场价值等于债券面值,不同债务水平情况下利率(假设债券利率等于税前资本成本)和公司股票的贝塔系数如下表所示:

要求:

(1)假设公司计划采用 B 方案,计算这种情况下公司股票的资本成本;

(2)假定公司的息税前利润保持不变,请计算 B 方案下公司股票的市场价值;

(3)假定公司的息税前利润保持不变,请计算 B 方案下公司的市场价值;

(4)假定公司采取 B 方案,计算此时公司的加权平均资本成本。

正确答案

(1)

公司股票的资本成本=5%+1.5×(15%-5%)=20%(1 分)

(2)

公司股票的市场价值=(息税前利润-利息)×(1-所得税税率)/股票资本成本=(1000-2000×

10%)×(1-25%)/20%=3000(万元)(2 分)

(3)

公司的市场价值=债务价值+公司股票的市场价值=2000+3000=5000(万元)(1 分)

(4)

公司加权平均资本成本=2000/5000×10%×(1-25%)+3000/5000×20%=15%(1 分)

查看解析

搜索

相关试题

单选

甲公司本季度资金预算资料如下:期初现金余额为 200 万元,现金收入为 1000 万元,现金支出为600 万元(包含资本支出 100 万元),偿还借款 450

A -150 B 0 C 50 D 150

查看

单选

下列各项中,不属于酌量性变动成本的是( )。

A 职工培训费 B 技术转让费 C 研发活动直接消耗的材料 D 按销售收入的一定百分比支付的销售佣金

查看

单选

A资产的必要收益率为10%,风险收益率与通货膨胀补偿率相等,市场纯粹利率为4%,则A资产的风险收益率为( )。

A 4% B 6% C 10% D 3%

查看

单选

某企业取得 5 年期长期借款 1000 万元,年税后利息率为 10%,每年付息一次,到期一次还本,借款费用率为 1%,企业所得税税率为 25%,则按照一般模式计

A 7.05% B 7.52% C 10% D 10.10%

查看

单选

用公式法编制经营预算时,正常销售量为 10 万件,单位变动销售费用为 2 元/件,固定销售费用总额为 50 万元,则按正常销售量的 90%编制的销售费用预算总额

A 18 B 50 C 68 D 70

查看

单选

企业在进行成本管理的过程中,贯穿全过程的是( )。

A 成本分析 B 成本决策 C 成本核算 D 成本控制

查看

单选

某公司 20×1 年的税后净营业利润为 800 万元,平均资本占用为 2000 万元,加权平均资本成本为8%,则经济增加值为( )万元。

A 96 B 160 C 640 D 960

查看

单选

从公司理财的角度看,与长期借款筹资相比较,普通股筹资的优点是( )。

A 筹资速度快 B 筹资风险小 C 筹资成本小 D 筹资弹性大

查看

单选

下列预算编制方法中,可能导致无效费用开支项目无法得到有效控制的是()。

A 增量预算 B 弹性预算 C 滚动预算 D 零基预算

查看

单选

某企业采用存货模型确定最佳现金持有量,该企业每月现金需求总量为 2000000 元,每次现金转换的成本为 10 元,持有现金的月机会成本率约为 0.4%,则该企

A 4000 B 20000 C 70710 D 100000

查看

刷题小程序

热门试卷

中级会计《财务管理》提分卷1

中级会计《财务管理》提分卷2

中级会计《财务管理》模拟1

中级会计《财务管理》模拟2

中级会计《财务管理》模拟3

中级会计《财务管理》模拟4

中级会计《财务管理》模拟5

中级会计《财务管理》模拟6

中级会计《财务管理》模拟7

中级会计《财务管理》模拟8

中级会计《财务管理》模拟9

中级会计《财务管理》模拟10

中级会计《财务管理》模拟11

中级会计《财务管理》模拟12

中级会计《财务管理》模拟13