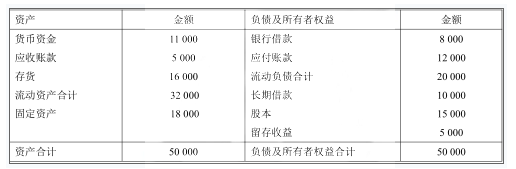

(1)营运资金=32 000-20 000=12 000(万元) (0.5 分)

流动比率=32 000/20 000=1.6 (0.5 分)

速动比率=(32 000-16 000)/20 000=0.8 (0.5 分)

产权比率=30 000/20 000×100%=150% (1 分)

利息保障倍数=(10 000+1 500)/(1 500+500)=5.75 (1 分)

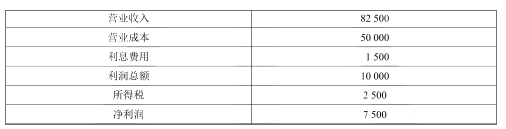

营业净利率=7 500/82 500×100%=9.09% (0.5 分)

(2)该公司短期偿债能力较强。 (0.5 分)

长期偿债较弱。 (0.5 分)

(3)存货周转期=[(14 000+16 000)/2]/(50 000/360)=108(天) (0.5 分)

应收账款周转期=[(11 500+5 000)/2]/(82 500/360)=36(天) (0.5 分)

应付账款周转期=[(10 000+12 000)/2]/200=55(天) (0.5 分)

现金周转期=108+36-55=89(天) (0.5 分)

(4)①经营性资产销售百分比=32 000/82 500×100%=38.79% (1 分)

②经营性负债销售百分比=12 000/82 500×100%=14.55% (1 分)

③留存收益增加提供的资金=100 000×9.09%×(1-60%)

=3 636(万元) (1 分)

④外部融资需求量=(100 000-82 500)×38.79%-(100 000-82 500)×14.55%-3 636

=606(万元) (2 分)