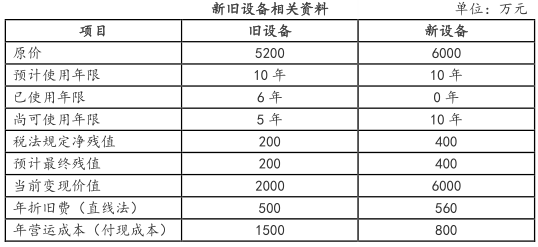

(1)①旧设备目前的账面净值=5200-6×500=2200(万元)

②旧设备当前变现的净损益=2000-2200=-200(万元)

③旧设备当前变现净现金流量=2000+200×25%=2050(万元)

④每年折旧抵税额=500×25%=125(万元)

现金净流出量现值=2050-125×(P/A,10%,4)+1500×(1-25%)×(P/A,10%,5)-200×(P/F,10%,5)=2050-125×3.1699+1500×(1-25%)×3.7908-200×0.6209=5794.23(万元)

⑤旧设备年金成本=5794.23/(P/A,10%,5)=5794.23/3.7908=1528.50(万元)

(2)新设备的年金成本=8672.32/(P/A,10%,10)=8672.32/6.1446=1411.37(万元)

新设备年金成本 1411.37 万元<继续使用旧设备的年金成本 1528.50 万元,所以应选择购买新设备。