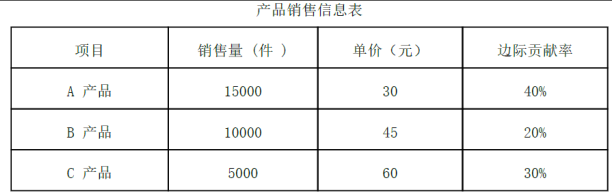

( 1)① A产品销售收入占总销售收入的比重 =15000×30/(

15000×30+10000×45+5000×60) =37.5%

B 产品销售收入占总销售收入的比重 =10000×45/( 15000×30+10000×45+5000×60) =37.5%

C 产品销售收入占总收入的比重 =5000×60/( 15000×30+10000×45+5000×60) =25%

综合边际贡献率 =40%×37.5%+20%×37.5%+30%×25%=30%

② 综合盈亏平衡点销售额 =270000/30%=900000(元)

( 2) A产品边际贡献率 >C产品边际贡献率 >B产品边际贡献率,所以用边际贡献补偿固定成本的顺序是 A产品、 C产品、 B产品。

A 产品的边际贡献 =15000×30×40%=180000(元)

C 产品的边际贡献 =5000×60×30%=90000(元)

公司达到盈亏平衡状态时,由 A产品补偿的固定成本为 180000元,由 C产品补偿的固定成本

为 90000元,由 B产品补偿的固定成本为 0。