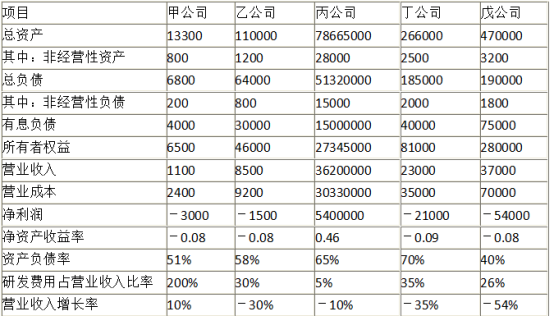

1.应选择乙、丁、戊作为可比公司。理由:丙公司在资产规模、负债规模、业务规模(营业收入)、经营业绩、净资产收益率、研发费用占营业收入比率等方面与甲公司的差异大,且上述差异远高于其他可比公司与甲公司的差异。故,应排除丙公司后,选择乙、丁、戊作为可比公司。

2.应选用销售收入价值比率(EV/S)。理由:P/S为非同口径指标,EV/S是同口径指标,P/S在评估过程中应用不是非常广泛,EV/S为较为常用的为指标。

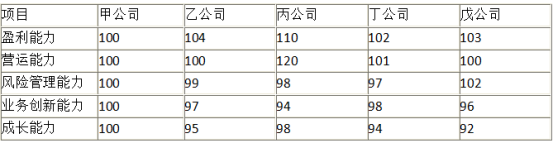

3.乙公司20×4年12月31日修正调整后的市净率(P/B)=(30×10000-1200+800)/(46000-1200+800)×(100/104)×(100/100)×(100/99)×(100/97)×(100/95)=6.9249

甲公司股东全部权益价值=[(6500-800+200)×6.9249+800-200]×(1-30%)×(1+35%)=39176.78(万元)

4.乙公司20×4年12月31日经修正调整后的销售收入价值比率(EV/S)=(30×10000+30000-1200+800)/8500×(100/104)×(100/100)×(100/99)×(100/97)×(100/95)=40.8700

甲公司企业整体权益价值=1100×40.8700+800-200=45557(万元)

甲公司股东全部权益价值=(45557-4000)×(1-30%)×(1+35%)=39271.37(万元)