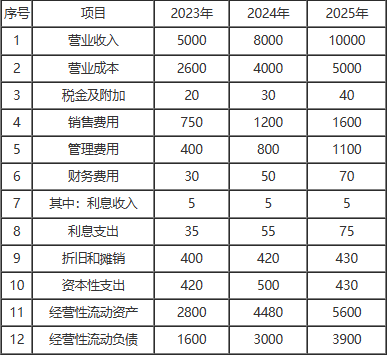

问题1:2023年企业自由现金流量=[净利润+利息费用×(l-所得税税率)+折旧及摊销]-(资本性支出+营运资金增加)=[(5000-2600-20-750-400-30)×(1-25%)+35×(1-25%)+400]-{420+[(2800-1600)-700]}=406.25(万元)

问题2:2024年企业自由现金流量=[净利润+利息费用×(l-所得税税率)+折旧及摊销]-(资本性支出+营运资金增加)=[(8000-4000-30-1200-800-50)×(1-25%)+55×(1-25%)+420]-{500+[(4480-3000)-(2800-1600)]}=1121.25(万元)

问题3:2025年企业自由现金流量=[净利润+利息费用×(l-所得税税率)+折旧及摊销]-(资本性支出+营运资金增加)=[(10000-5000-40-1600-1100-70)×(1-25%)+75×(1-25%)+430]-{430+[(5600-3900)-(4480-3000)]}=1478.75(万元)

问题4:题目显示,永续期每年的企业自由现金流量=2025年企业自由现金流量=[净利润+利息费用×(l-所得税税率)+折旧及摊销]-(资本性支出+营运资金增加)=[(10000-5000-40-1600-1100-70)×(1-25%)+75×(1-25%)+430]-{430+[(5600-3900)-(4480-3000)]}=1478.75(万元)

问题5:加权平均资本成本=[1/(1+0.6)×12%]+[0.6/(1+0.6)×5%×(1-25%)]=8.91%

问题6:非经营性资产净值=非经营性资产-非经营性负债=100-10-5=85(万元)

问题7:股东全部权益价值=企业整体价值-付息债务=406.25/(1+8.91%)^1+1121.25/(1+8.91%)^2+1478.75/(1+8.91%)^3+1478.75/8.91%/(1+8.91%)^3+85+20-800=14615.36(万元)