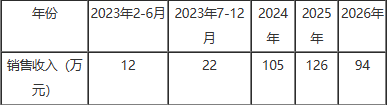

(1)2023年7-12月税前超额收益

=22-22×(3%×10%+25%+18%+25%+5%+8%)=4.11(万元)

2024年的税前超额收益

=105-105×(3%×10%+25%+18%+25%+5%+8%)=19.64(万元)

2025年税前超额收益

=126-126×(3%×10%+25%+18%+25%+5%+8%)=23.56(万元)

2026年税前超额收益

=94-94×(3%×10%+25%+18%+25%+5%+8%)=17.58(万元)

(2)无形资产组合价值

=4.11/(1+15%)^0.25+19.64/(1+15%)+23.56/(1+15%)^2+17.58/(1+15%)^3

=50.42(万元)

(3)①侵害了A公司的著作权。

②可行。理由:该类文创产品被深度开发后,附着其上的以著作权为核心的无形资产组合的经济寿命可以得到延长。

(4)关注所评估著作权资产面临的制作风险、内容风险、政策风险、侵权盗版风险等。