问题1:甲公司长期股权投资的市场价值=220×(1-25%)/10%=1650(万元)

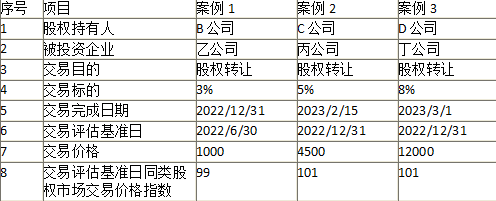

问题2:乙公司按照市场价格指数调整后的评估基准日的市盈率(P/E)=乙公司调整前P/E×(本次评估基准日同类股权市场交易价格指数/可比案例交易评估基准日同类股权市场交易价格指数)=(1000/3%/2420)×(101/99)=14.05

【提示】根据教材关于交易案例比较法的例题中P/E的计算方法,可以推断教材默认各案例交易价格即为交易评估基准日的评估值。因此,本题在计算调整前的P/E时,不需要对交易价格进行调整。

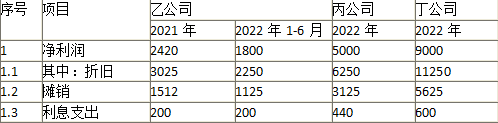

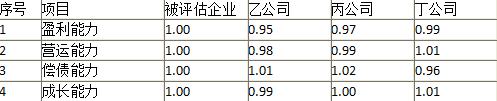

问题3:丙公司对各项差异进行调整后的EV/EBITDA数值=(4500/5%+11000)/[(5000/(1-25%)+440+6250+3125]×(0.97×0.99×1.02×1.00)=6.00

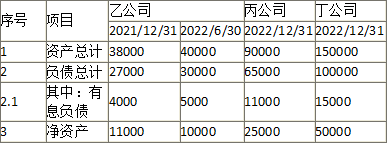

问题4:丁公司调整后市净率=12000/8%/50000×(0.99×1.01×0.96×1.01)=2.9085

被评估企业的市场价值=被评估企业净资产×调整后P/E+非经营性资产、负债及溢余资产价值=40000×2.9085+1650=117990(万元)

注:表中交易评估基准日同类股权市场交易价格指数为定基指数。

注:表中交易评估基准日同类股权市场交易价格指数为定基指数。