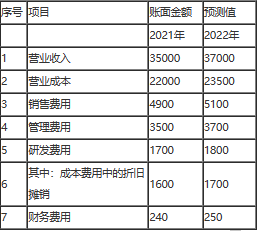

本题考核的知识点是“收益预测”。

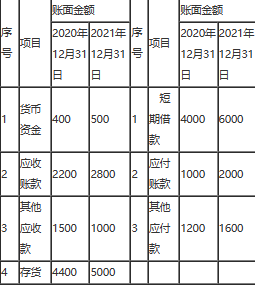

甲公司最佳现金周转率为70次,2020年12月31日货币资金余额即为最佳现金持有量。

2021年付现成本总额

=营业成本总额+期间费用总额-非付现成本总额

=22000+(4900+3500+1700)-1600=30500(万元)

同理,2022年付现成本总额=23500+(5100+3700+1800)-1700=32400(万元)

平均经营性现金=年付现成本总额/现金周转率

2021年最佳现金持有量平均值=30500/70=435.71(万元)

(2021年12月31日的最佳现金持有量+400)/2=435.71

所以,2021年12月31日的最佳现金持有量=471.42(万元)

2022年最佳现金持有量平均值=32400/70=462.86(万元)

(2022年12月31日的最佳现金持有量+471.42)/2=462.86

所以,2022年12月31日的最佳现金持有量=454.3(万元)

注:财务费用属于金融损益,预测最佳现金持有量(经营性现金)时不考虑。现金周转率=付现成本预测值/最佳现金持有量预测值,因付现成本预测值是期间值,所以公式对应的最佳现金持有量预测值为平均值最为合适,再据此计算出年末的最佳现金持有量。