问题1

应该调整乙公司长期股权投资、在建工程数据,同时剥离相应的收益,调整投资收益数据;因为固定资产采用折旧计提方法不同,需要调整固定资产、折旧的数据。

问题2

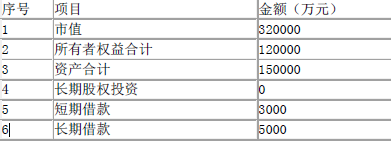

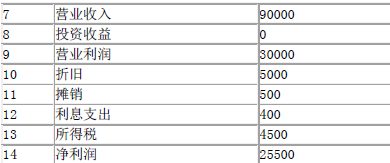

EV/EBITDA=(320000+3000+5000)/(25500+4500+400+500+5000)=328000/35900=9.1365

问题3

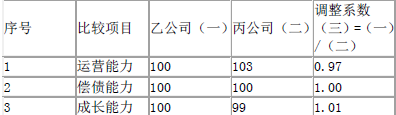

调整后丙公司EV/EBITDA=9.1365×0.97×1.00×1.01=8.9510

问题4

乙公司的企业整体权益 =8.9510×(14807-20+2613+250+280+4000)+1100+2200=8.9510×21930+3300=199595.43(万元)

问题5

甲公司12%的股权价值=(199595.43-2000-3000)×12%×(1-30%)×(1-25%)=12259.51万元。