(1)

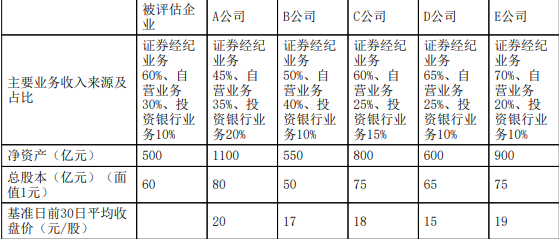

A公司市净率=20×80/1100=1.45(1分)

B公司市净率=17×50/550=1.55(0.5分)

C公司市净率=18×75/800=1.69(0.5分)

D公司市净率=15×65/600=1.63(0.5分)

E公司市净率=19×75/900=1.58(0.5分)

修正系数:

A公司:

营运能力修正系数=100/110=0.9091

盈利能力修正系数=100/106=0.9434

成长能力修正系数=100/105.5=0.9479

综合修正系数:0.9091×0.9434×0.9479=0.8130

调整后市净率=1.45×0.8130=1.18(2分)

B公司:

营运能力修正系数=100/101=0.9901

盈利能力修正系数=100/98.6=1.0142

成长能力修正系数=100/102.2=0.9785

综合修正系数:0.9901×1.0142×0.9785=0.9826

调整后市净率=1.55×0.9826=1.52(2分)

CDE公司的计算同理

C公司调整后市净率=1.69×100/105.20×100/103.00×100/102.50=1.52(1分)

D公司调整后市净率=1.63×100/102.20×100/101.00×100/103.00=1.53(1分)

E公司调整后市净率=1.58×100/106.50×100/104.20×100/103.80=1.37(1分)

将各个公司调整后的市净率平均后的值=(1.18+1.52+1.52+1.53+1.37)/5=1.42(1分)

H公司全部股东权益价值=500×1.42×(1-27%)=518.30(亿元)(1分)