(1)P/E指标的确定因素是企业的增长潜力、股利支付率、风险等。最主要的驱动因素是企业的增长潜力。

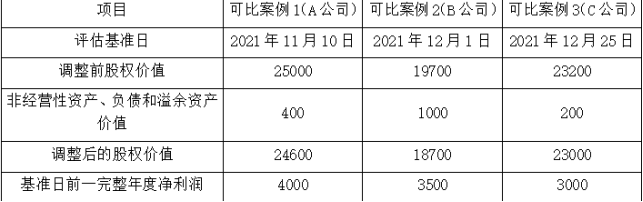

(2)A公司P/E=24600/4000=6.15

B公司P/E=18700/3500=5.34

C公司P/E=23000/3000=7.67

(3)H公司的财务指标得分=25%×0.4+25%×0.6+25%×0.8+25%×0.7=0.625

A公司的财务指标得分=25%×0.6+25%×0.6+25%×0.7+25%×0.8=0.675

A公司的调整系数=0.625/0.675=0.93

B公司的财务指标得分=25%×0.5+25%×0.6+25%×0.6+25%×0.5=0.55

B公司的调整系数=0.625/0.55=1.14

C公司的财务指标得分=25%×0.6+25%×0.5+25%×0.8+25%×0.7=0.65

C公司的调整系数=0.625/0.65=0.96

(4)A公司调整后P/E=6.15×0.93=5.72

B公司调整后P/E=5.34×1.14=6.09

C公司调整后P/E=7.67×0.96=7.36

(5)H公司P/E=0.2×5.72+0.2×6.09+0.6×7.36=6.78

(6)计H公司55%的股权价值=[6.78×(5000-50)+250]×55%=18596.05(万元)

【说明】由于本次市场法评估选取的可比交易案例与本次交易均为控股股权的交易案例,故评估结论无须考虑控制权对评估对象价值的影响,即无须考虑控制股溢价的影响。