(1)乙公司2019年的营业收入增长率=(11%+10%+12%)/3=11%

乙公司2019年的营业收入总额=36960×(1+11%)=41025.60(万澳元)

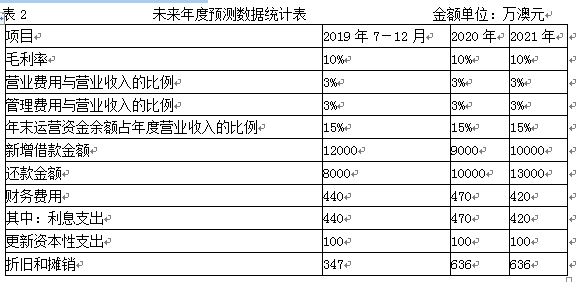

2019年7-12月的营业收入=41025.60-20300=20725.60(万澳元)

(2)2019年7-12月的净利润=[20725.60×(10%-3%-3%)-440]×(1-30%)=272.32(万澳元)

2020年净利润=[50000×(10%-3%-3%)-470]×(1-30%)=1071(万澳元)

2021年净利润=[60000×(10%-3%-3%)-420]×(1-30%)=1386(万澳元)

(3)2019年7-12月:

营运资金增加=41025.60×15%-4000=2153.84(万澳元)

资本性支出=100+4000=4100(万澳元)

企业自由现金流量=[272.32+440×(1-30%)+347]-(4100+2153.84)=-5326.52(万澳元)

2020年:

营运资金增加=50000×15%-41025.60×15%=1346.16(万澳元)

资本性支出=100(万澳元)

企业自由现金流量=[1071+470×(1-30%)+636]-(1346.16+100)=589.84(万澳元)

2021年:

营运资金增加=60000×15%-50000×15%=1500(万澳元)

资本性支出=100(万澳元)

企业自由现金流量=[1386+420×(1-30%)+636]-(1500+100)=716(万澳元)

(4)

β资产=0.8

β资产×(1.5 ×70%+1)=β权益×1

β权益=1.64

股权资本成本=2%+1.64×6%+4.16%=16%

债务资本成本=3.5%×(1-30%)=2.45%

加权平均资本成本=2.45%×1.5/(1.5+1)+16%×1/(1.5+1)=8%

(5)

企业自由现金流量现值

=预测期现值+永续期价值

=-5326.52/(1+8%)^(1/2)+589.84/(1+8%)^(3/2)+716/(1+8%)^(5/2)+21666.21

=17656.98(万澳元)

(6)

乙公司整体价值

=17656.98+400-200

=17856.98(万澳元)

付息债务价值简易评估,用账面价值表示。

乙公司股东全部权益价值

=17856.98-8000

=9856.98(万澳元)

=47313.5(万人民币)