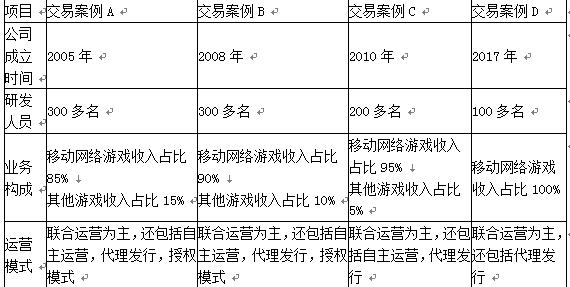

(1)最具有可比性的3个交易案例是A、B、C。

ABC三个交易案例在行业性质或者经济影响因素、业务结构、经营模式、企业规模、企业所处经营阶段、成长性等方面与丙公司相似,交易案例D与丙公司在经济影响因素、企业规模、成长性等方面差别很大,不作为可比案例。

(2)

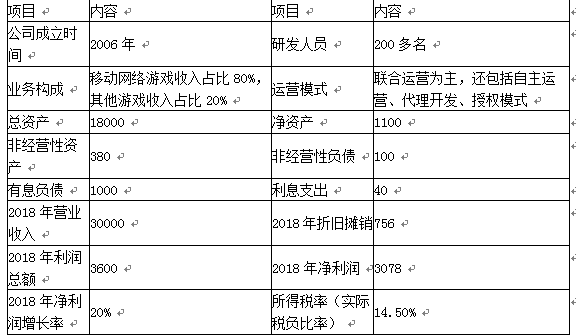

丙公司息税折旧摊销前利润

=3600+40+756=4396(万元)

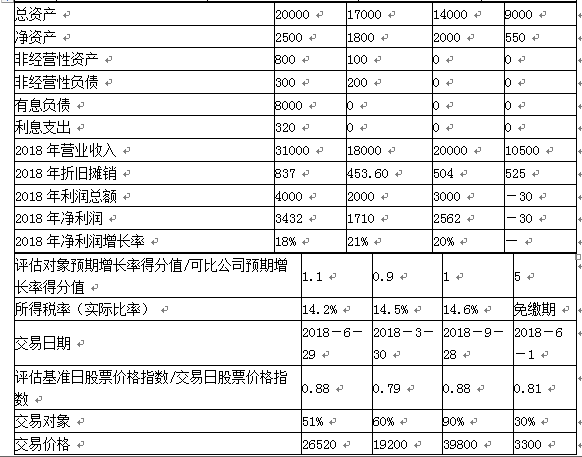

可比案例A息税折旧摊销前利润

=4000+320+837=5157(万元)

可比案例B息税折旧摊销前利润

=2000+0+453.60=2453.6(万元)

可比案例C息税折旧摊销前利润

=3000+0+504=3504(万元)

(3)

可比案例A的扣除非经营后的EV

=26520/51%+8000-(800-300)

=59500(万元)

可比案例B扣除非经营后EV

=19200/60%-(100-200)

=32100(万元)

可比案例C扣除非经营后EV

=39800/90%

=44222.22(万元)

可比案例A的扣除非经营后的EV/EBITDA

=59500/5157=11.54

可比案例B扣除非经营后的EV/EBITDA

=32100/2453.6=13.08

可比案例C扣除非经营后的EV/EBITDA

=44222.22/3504=12.62

可比案例A调整后的EV/EBITDA

=11.54×1.1×0.88

=11.17

可比案例B调整后的EV/EBITDA

=13.08×0.9×0.79

=9.30

可比案例C调整后的EV/EBITDA

=12.62×1×0.88

=11.11

(4)

可比案例的平均EV/EBITDA

=(11.17+9.3+11.11)/3

=10.53

丙企业全部整体价值EV

=丙企业EBITDA ×平均EV/EBITDA+非经营性资产-非经营性负债

=(10.53×4396+380-100)

=46569.88(万元)

丙企业全部股权价值

=整体价值-付息债务价值

= 46569.88-1000

=45569.88(万元)

丙企业51%的股权价值

= 45569.88 ×51% ×(1+35%)

=31374.86(万元)