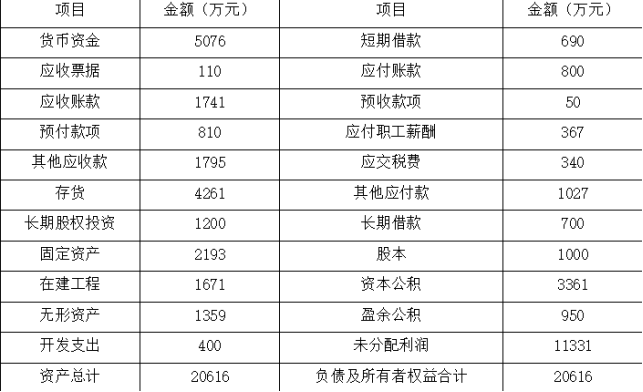

(1)应该调整乙公司长期股权投资、在建工程数据,同时剥离相应的收益,调整投资收益数据;因为固定资产采用折旧计提方法不同,需要调整固定资产折旧的数据。

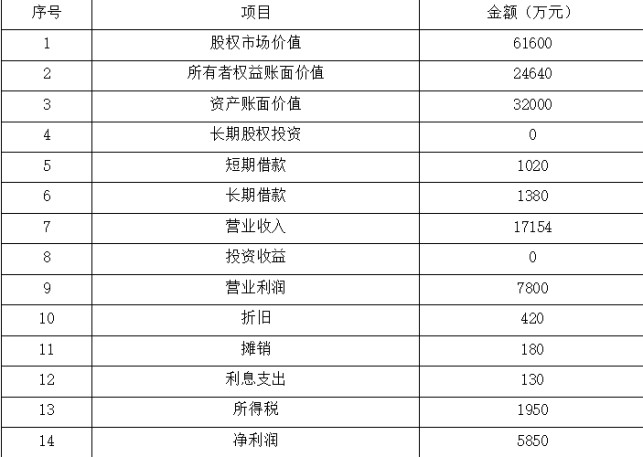

(2)V/EBITDA=(61600+1020+1380)/(5850+1950+130+180+420)=7.5029

(3)调整后丙公司EV/EBITDA=7.5029×(100/103)×(100/96)×(100/102)=7.4391

(4)乙公司的企业整体权益评估值

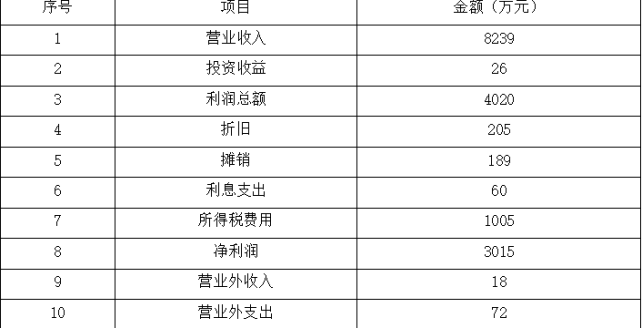

=7.4391×(3015+72-18-26+1005+60+189+205)+1580+1800=36870.83(万元)

【说明】由于营业外收支不具有可持续性,所以,计算EBITDA时需要调整。

(5)甲公司10%的股权价值=(36870.83-690-700)×10%×(1-30%)=2483.66(万元)。