1.并购评估一般可以采用并购整合持续经营假设。

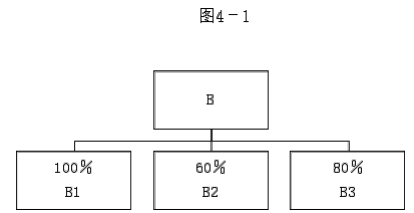

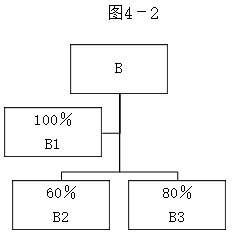

2.增资评估的评估对象:B2,B3 公司的全部股东权益价值。利用的财务报告:B2,B3 公司的财务报告。

并购评估的评估对象:B1,B2,B3 公司的全部股东权益价值;利用的财务报告:股份整合后 B 公司的模拟报表、乙会计师事务所的审计报告。

3.A 的发展战略是纵向一体化战略,A 是从事各类旅游度假景区开发建设和旅游地产经营的中等规模上市公司,B 公司的分公司包括旅游景观设计服务、旅游广告和公众号宣传、提供旅游景区演出服务。与A 公司的业务是上下游的关系。

4.不合理,B3 属于轻资产公司,成本法不能反映出尤其是通常很难将账面没有记载的各类无形资产算入评估资产的价值之中,因此,其成本法评估值与使用收益法或市场法得出的结果可能差异极大。而且,B3 的业务承接对 B 存在较大依赖,评估结果未考虑关联交易的影响。