要求:1.甲公司本次质押贷款的评估对象为精密测量仪器生产相关的发明专利。理由是实用新型专利均已过期,超过法定保护期限。

要求:2.质押贷款评估对象的收益期限为 5 年,应该选择法定剩余寿命、剩余技术寿命和经济寿命的最小值为收益期。

发明专利收益期限为 5 年,因此总体收益期为 5 年。

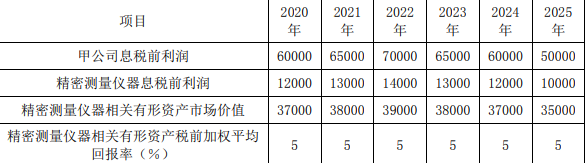

要求:3.2020 年精密测量仪器有形资产税前收益额=37000×5%=1850(万元)

2021 年精密测量仪器有形资产税前收益额=38000×5%=1900(万元)

2022 年精密测量仪器有形资产税前收益额=39000×5%=1950(万元)

2023 年精密测量仪器有形资产税前收益额=38000×5%=1900(万元)

2024 年精密测量仪器有形资产税前收益额=37000×5%=1850(万元)

要求:4.2020 年甲公司本次质押贷款评估对象的税前收益额=12000-1850=10150(万元)

2021 年甲公司本次质押贷款评估对象的税前收益额=13000-1900=11100(万元)

2022 年甲公司本次质押贷款评估对象的税前收益额=14000-1950=12050(万元)

2023 年甲公司本次质押贷款评估对象的税前收益额=13000-1900=11100(万元)

2024 年甲公司本次质押贷款评估对象的税前收益额=12000-1850=10150(万元)

要求:5.折现率 =税前无风险报酬率为 3%+税前风险报酬率为 7% =10%

要求:6. 市场价值 =10150/(1+10%)+11100/(1+10%)^2+12050/(1+10%)^3+11100/(1+10%)

^4+10150/(1+10%)^5=41337.97(万元)