(1)资产基础法的适用前提:在资产继续使用假设下进行的企业价值评估;可以取得充分的历史资料情况下的企业价值评估;无法确定企业盈利状况并难以在市场上找到参照企业情况下的企业价值评估。

(2)企业提供的审计报告是带强调事项段的无保留意见的审计报告,需对强调事项段披露的重大事项进行必要的了解,并分析判断其对评估结论是否存在重大影响,能否直接利用该审计报告,是否存在需 要在评估报告中特别说明或披露的重大事项。按照国有资产评估的相关规定,国有企业评估项目在国有资 产监督管理部门办理核准或备案时,应当提供与经济行为相对应的标准审计报告。如为非标准审计报告时,对其附加说明段、强调事项段或修正性用语,企业需提供对有关事项的书面说明及承诺。

(3)甲公司的发明专利应当纳入评估范围。

发明专利权的法律保护期限为 20 年,自申请日 2006 年 1 月 1 日起计算。评估基准日为 2018 年 12 月31 日,法律保护期限剩余 7 年。

评估专业人员通过综合分析或具体估算,预测上述发明专利的剩余经济寿命为 4 年,小于法律保护剩余年限,因此收益期限为 4 年。

(4)表外发明专利评估值

=50000×3%/(1+15%)+55000×3%/(1+15%)^2+59000×3%/(1+15%)^3+62000×3%

/(1+15%)^4

=4779.25(万元)

表外负债价值=1000(万元)

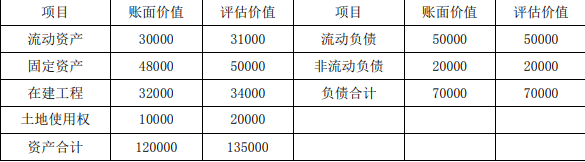

甲公司表内外全部资产价值

=135000+4779.25

=139779.25(万元)

甲公司表内外全部负债价值

=70000+1000

=71000(万元)

甲公司股东全部权益价值

=139779.25-71000

=68779.25(万元)