1.根据题干分析,能够计算股权资本成本,所以利用股权自由现金流量模型求得企业股东权益价值,从而计算企业整体价值。

2.需要剔除偶然性因素,企业的收益必须是客观收益,而不是实际收益或者历史收益。

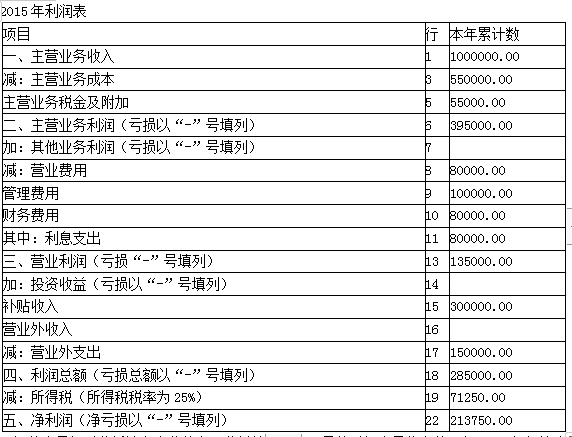

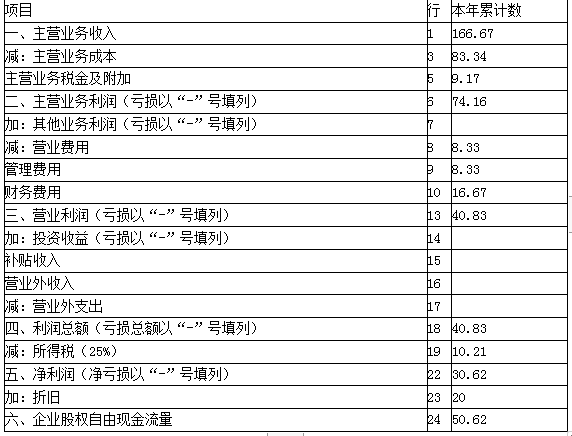

收益调整表 (单位:万元)

①主营业务收入=100÷60%=166.67(万元)

②主营业务成本=166.67×50%=83.34(万元)

③主营业务税金及附加=166.67×5.5%=9.17(万元)

④营业费用=166.67×5%=8.33(万元)

⑤管理费用=166.67×5%=8.33(万元)

⑥财务费用=166.67×10%=16.67(万元)

3.计算折现率

市场平均风险回报率=10%-4%=6%

折现率R=Rf+(Rm-Rf)×β

=4%+6%×1.56

=13.36%

4.计算股东权益价值

=50.62/13.36%=378.89(万元)

5.计算企业整体价值

企业整体价值=股东权益价值+付息负债的价值=378.89+32=410.89(万元)