首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

资产评估实务二

>

案例题 “食飘香”食品厂是一家主营副食的企业,2018年发生具体事项如下: (1)“食飘香”食品厂将自己注册的“食飘香”

分析

案例题 “食飘香”食品厂是一家主营副食的企业,2018年发生具体事项如下:

(1)“食飘香”食品厂将自己注册的“食飘香”食品的注册商标使用权通过许可使用合同转让给甲公司使用,使用期限为5年。双方约定甲公司每年按使用该商标新增利润的25%支付给“食飘香”食品厂作为商标使用费。具体评估资料如下:

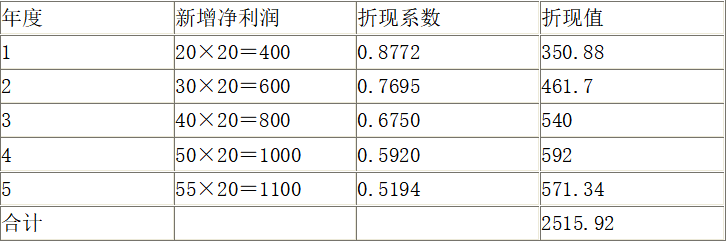

①预测使用期限内新增利润总额取决于每箱食品可新增利润和预计生产箱数。根据评估专家预测:预计每箱食品新增利润20元,第一年生产20万箱,第二年将生产30万箱,第三年将生产40万箱,第四年将生产50万箱,第五年将生产55万箱。

②分成率:按许可合同确定的新增利润的25%分成。

③假设确定折现率为14%。

(2)“食飘香”食品厂拟购买一项专利技术,预测购入该专利技术后每年收益额为300万元,食品厂净资产总额为850万元,该厂所在行业的平均收益率为20%。

<1>、根据资料(1)确定每年的新增利润。

<2>、评估“食飘香”注册商标的使用权价值。

<3>、计算食品厂购买的专利技术带来的增量收益。

<4>、简要说明增量收益法的操作步骤。

<5>、增量收益法的主要适用范围有哪些

正确答案

<1>、各年新增利润折现值计算:

<2>、该注册商标使用权的价值=2515.92×25%=628.98(万元)

<3>、该专利权带来的增量收益=300-850×20%=130(万元)

<4>、增量收益法的主要操作步骤:确定增量收益;确定收益期限;确定折现率或资本化率。

<5>、增量收益法多用于评估两种无形资产的价值:可以使企业产生额外的现金流量或利润的无形资产,以及可以使企业获得成本节约的无形资产。

查看解析

搜索

相关试题

刷题小程序

热门试卷