1.(1)A 材料的评估值=2000×(500+800/8000)=1000200(元)

(2)B 低值易耗品的评估值=3000×(1-8/12)=1000(元)

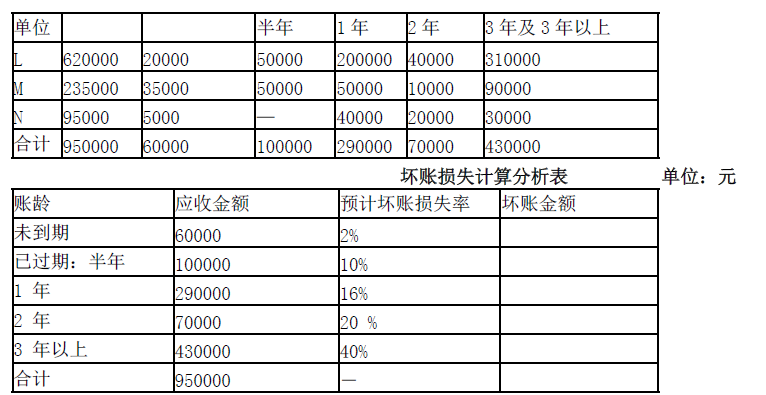

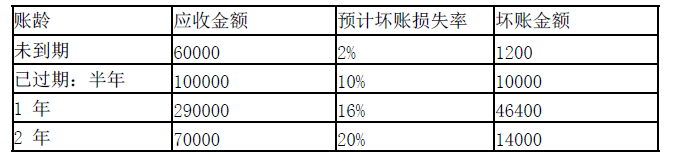

2.坏账损失的金额如下:

坏账损失计算分析表 单位:元

应收账款评估值为950000-243600=706400(元)

3.该股票的评估价值=前3 年收益的折现值+第四年后收益的折现值

=1000000×1×10%×(P/A,6%,3)+(1000000×1×20%÷6%)×(P/F,6%,3)

=100000×2.6730+200000÷6%×0.8396

=267300+2798667

=3065967(元)