首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

资产评估实务一

>

案例题 某持续经营企业,具有连续3年的财务报表及相关资料,资产负债表显示,2019年底企业资产总额为4亿元,负债总额为3

分析

案例题 某持续经营企业,具有连续3年的财务报表及相关资料,资产负债表显示,2019年底企业资产总额为4亿元,负债总额为3.5亿元(均为有效负债),其中某资产管理公司享有的债权为1.7亿元。

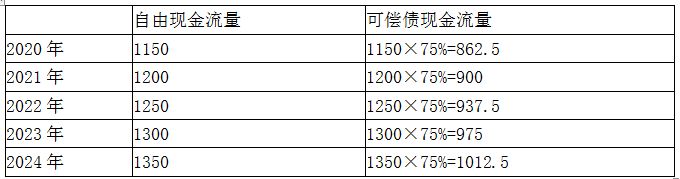

根据报表分析和市场分析,企业在2020年度通过经营活动产生的净现金流量为1150万元,并且预计未来5年净现金流如下表所示(不考虑自由现金流与现金流的差别)。

未来5年净现金流量预测表(单位:万元)

根据企业生产和发展对现金流的需求,预计企业每年可以拿出净现金流中的75%用于偿债。

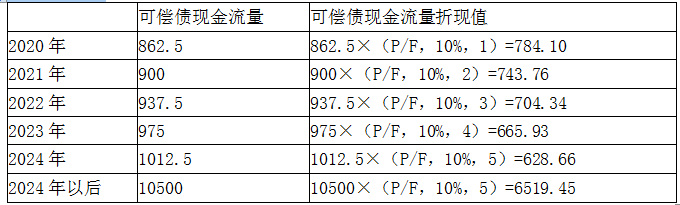

按照基准利率和风险调整值产生折现率,考虑因素包括不良贷款损失率、不良贷款企业使用资金的成本等因素,确定折现率为10%。

估计5年后企业资产价值为10500万元。

要求:使用现金流偿债法计算资产管理公司拥有的债权的回收价值。(计算过程保留两位小数)

正确答案

偿债期内某年度企业可用于偿债现金流=该年度自由现金流×偿债系数(75%)

则,未来五年可偿债现金流量如下表所示:

单位:万元

未来五年净现金流量折现值计算过程如下表所示:

单位:万元

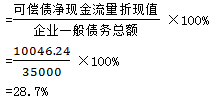

可偿债净现金流量折现值

=784.10+743.76+704.34+665.93+628.66+6519.45

=10046.24(万元)

企业偿债能力

特定债权回收价值

=特定债权额×偿债能力

=17000×28.7%

=4879(万元)

查看解析

搜索

相关试题

刷题小程序

热门试卷