首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

银行招聘考试

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

资产评估师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

土地估价基础与实务

>

不定项选择题 下面是一个完整的土地估价技术报告(标注“略”的为正常内容),请阅读后回答问题。 土地估价技术报告 第一部分

多选

不定项选择题 下面是一个完整的土地估价技术报告(标注“略”的为正常内容),请阅读后回答问题。

土地估价技术报告

第一部分总述

一、估价项目名称

××县××工业园区A2号地块土地使用权出让价格评估

二、委托估价方(略)

三、受托估价方(略)

四、估价目的

根据委托方提供的资料,估价对象拟通过挂牌方式进行出让,本次评估价格即为确定该土地使用权挂牌出让的保留价。

五、估价依据(略)

六、估价期日

二O一九年六月二十六日

七、估价日期

二O一九年五月五日至二0一九年五月十六日

八、地价定义

本次评估根据估价目的,将估价对象地价定义为待估宗地在估价期日2019年6月26日,设定用途为工业用地,设定使用年限为其最高使用年限50年,设定土地开发程度为宗地红线外“三通”(通路、通电、通水)及红线内场地平整待建设的国有土地使用权价格。

九、估价结果

土地单价:388.74元/平方米

总地价:1167.20万元

总地价大写:壹仟壹佰陆拾柒万贰仟元整

估价结果详见表1《土地估价结果一览表》(表略)。

十、需要特殊说明的事项

1.委托方对所提供资料的真实性负责,如因委托方提供资料有误,造成估价结果失真,受托方不承担责任。

2.本次评估的估价报告分为“土地估价报告”和“土地估价技术报告”两部分,“土地估价技术报告”供委托方使用,“土地估价报告”仅供估价机构存档和提交当地国土资源部门审查。

3.本报告所评估地块地下资源、地下埋藏物等所有权仍属国家,本报告评估价格不包含上述方面的价格。

十一、土地估价师签字

十二、土地估价机构

××评估有限公司(公章)

二0一九年五月十六

第二部分估价对象描述及地价影响因素分析

一、估价对象描述

1.土地登记状况

估价对象位于××县××工业园区,其四至为:东至××,南至××,西至××,北至××。地块总面积为30025.23平方米,土地拟出让用途为工业用地,出让年限为工业用地法定最高出让年限50年。其他内容(略)。

2.土地利用状况

根据委托方提供的资料及估价人员现场踏勘,估价对象内部现状为平整待开发土地。该估价对象主要规划技术指标为:总用地面积30025.23平方米,建筑密度40%~60%,容积率≤1.4,绿地率为≥15%。其他内容(略)

二、地价影响因素分析(略)

第三部分土地估价

一、估价原则(略)

二、估价方法与估价过程

(一)估价方法选择

估价方法的选择应根据估价对象所在区域的地产市场状况、估价基础资料的可用性和估价对象的性质、特点等因素来确定。估价对象为工业用地,一般用成本逼近法或者市场比较法测算,因此可以用成本逼近法来测算。同时估价对象位于××县基准地价覆盖范围内,故基准地价系数修正法也是一种可选的方法。

综上所述,本次评估决定采用成本逼近法及基准地价系数修正法分别评估其价格。在上述两种方法测算结果基础上,经综合分析,最终确定估价对象的地价。

(二)估价过程

1.成本逼近法

成本逼近法是以取得开发土地所耗费的各项实际费用之和为主要依据,加上客观的利润、利息、应缴纳的税金和土地增值收益等确定土地价格的方法。地价测算基本公式为:

成本地价=土地取得费+土地开发费+利息+利润

评估地价=(成本地价+土地增值收益)×位置修正系数×使用年期修正系数

(1)土地取得费

按国家现行的《土地管理法》、《土地管理法实施条例》等法律规定,政府征收农地要向农民支付征地费用,即农地收得费,一般包括土地补偿费、安置补助费、青苗及地上附着物补偿费等。

根据××县人民政府《关于实施征地区片综合价标准的通知》,确定估价对象农地收得费为200.85元/平方米。

(2)土地开发费

土地开发费包括外围基础设施配套费和内部场地平整费两部分。根据工业园区管委会提供的基础设施配套建设实际投资资料数据,同时考虑估价对象内部实际为未平整土地的情况,经综合分析,确定估价对象土地开发费为137元/平方米(其中通水50元/平方米,通电50元/平方米,道路37元/平方米)。

(3)利息

设定土地开发周期为一年,利息率取估价期日通行的半年期银行贷款利率6.57%,按惯例设定土地取得费为一次性支付,土地开发费为均匀投入,则

利息=200.85×[(1+6.57%)^1-1]+137×[(1+6.57%)^(1/2)-1]=17.62(元/平方米)

(4)利润

投资的目的是为了取得利润,视开发土地为投资,也同样应获得相应的利润。考虑到目前工业园区的一般工业企业情况,本次评估确定利润率为10%。则投资利润为

利润=(200.85+137)×10%=33.79(元/平方米)

(5)土地增值收益

土地增值收益包括土地用途改变增值收益和土地开发增值收益,是土地在市场中能够实现的增值价值的体现。在成本逼近法中,城郊新增建设用地增值收益通常是按土地投入成本的10%~25%计算。经对比分析,考虑到区域土地市场需求量不大,确定无限年土地使用权的工业用地土地增值收益率为10%,则土地增值收益=成本地价×增值收益率=(土地取得费+土地开发费+利息+利润)×增值收益率

土地增值收益=(200.85+137+17.62+33.79)×10%=38.93(元/平方米)

(6)区域及个别因素修正

在以上地价测算过程中,土地取得费、开发费和土地增值收益均以估价对象所在区域的一般费用水平为基础,要具体测算估价对象的地价还需根据其区域及个别情况进行修正。

经评估人员现场踏勘调查,估价对象虽位于××县工业园区内,但是位置相对较偏,综合考虑后确定估价对象区域及个别因素修正系数为0.96。

(7)使用年限修正

成本逼近法基本公式测算得到的是无限年土地使用权价格,估价对象评估设定使用年限为50年,故需要进行使用年限修正,其使用年限修正系数为:

使用年限修正系数=1-1/(1+土地还原利率)剩余使用年限=1-1/(1+6%)50=0.9457

(8)单位地价计算

土地单价=(200.85+137+17.62+33.79+38.93)×0.96×0.9457=388.74(元/平方米)

2.基准地价系数修正法

基准地价系数修正法是利用城镇基准地价和基准地价修正系数表等估价成果,按照估价对象的区域条件和个别条件与基准地价的基准条件相比较,并对照修正系数表选取相应的修正系数对基准地价进行修正,进而求取估价对象在估价期日价格的方法。其计算公式为:

宗地地价=基准地价×(1+∑K)×K1×K2

+F

式中:K1—期日修正系数

K2—土地使用年期修正系数;

∑K—地价修正系数之和;

F—开发程度修正值。

(1)基准地价成果介绍

根据××县人民政府《关于××县城区商业、住宅及全县工业用地基准地价的通告》,××县城区工业用地基准地价划分为三个级别,具体地价详见下表。

××县工业用地基准地价表单位:元/平方米

工业用地基准地价内涵为:基准日为2016年8月25日;开发程度为“五通一平”(外围通路、通水、排水、通电、通燃气“五通”,内部场地平整)土地开发程度下的区域国有出让土地使用权平均价格;容积率按规划用地要求;土地使用年限为50年。

(2)估价对象基准地价的确定

估价对象位于××县工业园区,属三级地区,其工业用地基准地价为350元/平方米。

(3)地价影响因索及修正系数确定

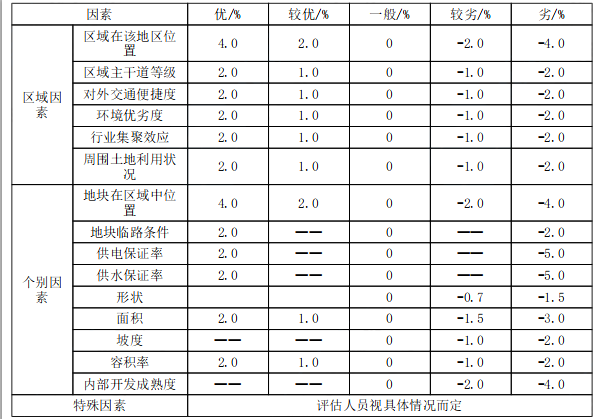

基准地价是同一地区工业用地平均地价水平的反映,具体地块地价受到多方面因素的影响。以下是××县三级地区工业用地基准地价修正系数表。

××县三级地区工业用地基准地价修正系数表

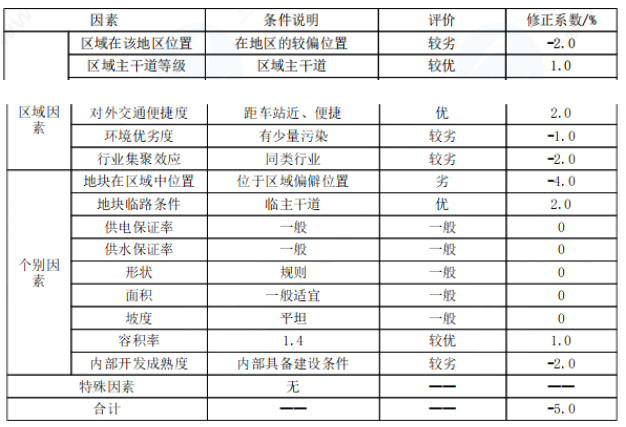

(4)估价对象地价影响因素条件说明和修正系数的确定

经实地调查,估价对象影响因素条件具体情况及相应的修正系数如下表:

估价对象地价影响因素条件说明和修正系数表

(5)期日修正系数的确定

由于本次采用的基准地价的基准日为2016年8月25日,估价期日为2019年6月26日,根据本公司对该县近几年来掌握的地价变动信息资料,经测算,本次评估地价期日修正系数为1.06。

(6)年限修正系数的确定

基准地价是50年使用权的地价,估价对象设定的土地使用年限也是50年,故不需进行年限修正。

(7)确定土地开发程度差异修正值

本次采用基准地价系数修正法评估的基准条件中,土地开发程度为达到“五通一平”(即外围通路、通水、排水、通电、通讯“五通”和内部场地平整)市政配套要求的熟地,而本次评估设定待估宗地土地开发程度为“三通一平”(即外围道路、通水、通电“三通”和内部场地平整),故需进行土地开发程度差异修正,即应扣除排水和通讯费用。根据调查,待估宗地所在区域开发程度达到“外围五通,内部场地平整”的开发费用为70元/平方米,即通路17元/平方米、通水10元/平方米、排水20元/平方米、通电10元/平方米、通讯8元/平方米和场地平整5元/平方米。确定“外围三通,内部场地平整”与“外围五通,内部场地平整”的土地开发程度的修正值为-20元/平方米-8元/平方米=-28元/平方米。

(8)单位面积地价计算

综上所述,评估宗地修正地价为

单位面积地价=基准地价×(1+∑修正系数)×期日修正系数×年限修正系数+土地开发程度差异值=350×(1-5.0%)×1.06-28=324.45(元/平方米)

三、地价的确定

1.地价确定的方法

由成本逼近法得到土地单价为388.74元/平方米,由基准地价系数修正法得到土地单价为324.45元/平方米,两种方法测算的地价结果有一定差距。因此本次评估以成本逼近法测算结果为主,最终确定本次估价对象的土地单价为388.74元/平方米。

2.估价结果

估价人员经现场查勘和对当地地产市场分析,按照地价评估的基本原则和估价程序,选择合适的估价方法,评估得到待估宗地在估价设定用途、使用年限、土地开发程度和利用条件下,于估价期日2019年6月26日的国有出让土地使用权价格为

土地用途:工业用地

使用年限:50年

土地面积:30025.23平方米

土地单价:388.74元/平方米

总地价:1167.20万元

根据《国有建设用地使用权出让地价评估技术规范》,成本逼近法测算中,不得计入土地成本的是( )。

A 新增建设用地土地有偿使用费

B 农田水利建设资金

C 地上附着物补偿费

D 农业土地开发基金

正确答案

ABD

查看解析

搜索

相关试题

刷题小程序

热门试卷