不定项选择题 下面是一个完整的土地估价技术报告(标注“略”的为正常内容),请阅读后回答问题。

一、估价项目名称

××公司位于××区××路××号用地地价评估(×市×县)

二、委托估价方(略)

三、受托估价方(略)

四、估价目的

本次评估是为委托方提供该宗地的士地使用权价格,为委托方因经营需要转让该宗土地提供价格依据。

五、估价依据(略)

六、地价定义

估价对象作为商业用地,在容积率为4.9,开发程度为场内“五通一平”、场外“六通一平”状态下,于估价期日的四十年期的土地使用权价格。

七、估价期日:二零一九年十二月三十一日。

八、估价日期:二零一九年十二月三十日至二零二零年一月十日。

九、估价结果

估价机构在充分调查和分析估价对象实际情况的基础上,依据科学的估价程序,确定估价结果为:

委估土地面积:595.58平方米

单位面积地价:4485.25元/平方米

总地价:2671325元

大写:(人民币)贰佰陆拾柒万壹仟叁佰贰拾伍元整。

十、需要特殊说明的事项(略)

十一、土地估价师签名(略)

十二、土地估价机构(略)

二零二零年一月十日

第二部分估价对象描述及地价影响因素分析

一、估价对象描述

1.土地位置状况

估价对象位于××市××区××路××号,土地证号为×国用(××)字第××号,土地面积为595.58平方米,东至××路、南至××、西至××××、北至××××,宗地号为×××。

2.土地权利状况

估价对象是××公司以划拨方式取得的国有土地使用权,土地所有权属国家。××公司拟以出让方式取得该宗地40年期商业用途的土地使用权后,转让出售该房地产。获得出让土地使用权后,其转让、出租、抵押等经济活动的合法权益受法律保护。

二、地价影响因素分析

(一)区域因素(略)

(二)个别因素(略)

第三部分土地估价

一、估价原则(略)

二、估价方法与估价过程

(一)估价方法的选择

估价人员通过现场查勘,在认真分析调查收集资料的基础上,遵循估价原则,确定采用收益还原法、市场比较法评估待估宗地地价。

(二)估价过程

1.收益还原法

(1)计算估价对象总楼价:

计算公式为:

P=a/r×[1-1/(1+r)^n]

其中:P为总楼价。

a为房地年纯收益。其参数是通过房地的正常租金水平测得。

r为综合还原率。

n为房地尚可使用年限。

估价对象地上建筑物的耐用年限为60年,经现场查勘,该房屋尚可使用年限为45年。建筑物重置单价为700元/平方米,残值率为0。

根据估价人员现场观察和对照《房屋完损等级评定标准》,确定本次估价对象地上建筑物于估价期日为基本完好房,成新率为75%。

(2)确定客观租金

应用市场比较法确定客观租金。

①选择可比实例:

根据收集的市场资料进行筛选,选取以下三个房地出租实例,详见《房地出租比较实例基本情况一览表》。

(略)

②影响租金因素修正(略)。

③客观租金的计算及确定。比准价格A=243.60元/平方米,比准价格B=233.40元/平方米,比准价格C=249.09元/平方米。

取比准价格A、比准价格B、比准价格C的算术平均数作为估价对象的客观租金,即:

客观租金=(243.60+233.40+249.09)÷3=242.03(元/平方米)

(3)计算房地总收益

年总收益=2914.50×0.8×242.03=564317.15元

(4)计算年总费用

①管理费

根据调查了解,当地房屋出租的经营管理费为房屋租金的3%,即:

房屋出租经营管理费=房地年租金×3%=564317.15×3%=16929.51元

②维修费

根据××市建设和房管部门]提供的资料,市区房屋出租年经营维修费为房屋重置价格的2%,即:

房屋出租经营维修费:房屋重置价×2%=2914.50×700×2%=40803元

③保险费

根据调查,市区房屋保险费率为房屋现值的2‰,即:

房屋年保险费=房屋现值×2‰=2914.50×700×75%×2‰=3060元

④房屋年折旧额

房屋年折旧额=房屋重置价×1/耐用年限=2914.50×700×1/60=34002.50元

⑤租金损失

根据调查,房屋出租租金损失一般为半月租金,即:

租金损失=564317.15÷12÷2=23513.21元

年总费用=①+②+③+④+⑤=118308.22元

(5)房地年纯收益

房地年纯收益=房地年出租总收益一房地年出租总费用=564317.15-118308.22=446008.93元

(6)确定综合还原率

采用收益排序插入法确定综合还原率为10%。(具体过程略)

(7)计算总楼价

P=a/r×[1-1/(1+r)^n]=446008.93/10%×[1-1/(1+10%)^45]=4398900.39元

(8)房屋现值

房屋现值=房屋重置价×成新率=2914.50×700×75%=1530112元

(9)总地价

总地价=总楼价-房屋现值=4398900.39-1530112=2868788.39元

单位面积地价=2868788.39/595.58=4816.80(元/平方米)

2.市场比较法

(1)选择房地出售实例

估价人员对收集的多宗交易实例进行比较分析后,选择了三宗交易实例作为比较实例,基本情况见下表:

(2)房屋占地地价计算

①房屋现值计算

房屋现值=房屋重置价×成新率

实例A房屋现值=580×2356×80%=1093184元

实例B房屋现值=600×1848×75%=831600元

实例C房屋现值=580×2187.90×70%=888287.40元

②实例地价计算:

据调查,房屋买卖中,卖方应支付的税费为正常交易价的8.5%,则:

单位地价=(房屋交易价一房屋现值一卖方应支付的税费)/房屋用地面积

实例A单位面积地价=(3100000-1093184-3100000×8.5%)/496=3514.75元/平方米

实例B单位面积地价=(2600000-831600-2600000×8.5%)/385=4019.22元/平方米

实例C单位面积地价=(2750000-888287.40-2750000×8.5%)/442=3683.17元/平方米

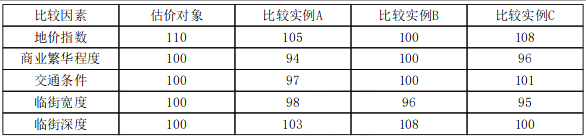

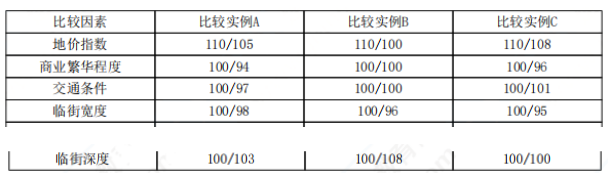

③比较因素条件指数:

分别将估价对象和比较实例的各比较因素对比分析,确定出相应的条件指数见下表:

④因素修正系数:

根据已得到的各比较因素条件指数,计算各比较因素的地价修正系数如下表:

⑤计算比准价格

将交易实例中的地价和估价对象与比较实例因素修正系数代入计算公式,则:

比准价格A=3514.75×110/105×100/94×100/97×100/98×100/103=4000.69元/平方米

比准价格B=4019.22×110/100×100/100×100/100×100/96×100/108=4264.22元/平方米

比准价格C=3683.17×110/108×100/96×100/101×100/95×100/100=4072.63元/平方米

通过对上述三个比准价格分析比较,确定土地单位面积地价为4264.22元/平方米。

三、地价的确定

估价人员鉴于估价对象特定目的,认为应取市场比较法和收益还原法的估价结果的算术平均数作为估价对象的最终估价结果,即:

单位面积地价=4816.80×0.4+4264.22×0.6=4485.25元/平方米

楼面地价=4485.25÷4.9=915.36元/平方米

总地价=4485.25×595.58=2671325元(取整)

第四部分附件(略)

第二部分地价影响因素分析中,区域因素分析的内容省略了,下面各项中应当在这一部分中说明的是( )。

A 估价对象处于生活型次干道××路,距离混合型主干道××路约30米,区域内路网建设较完善,附近有19路、74路等数条公交线路经过,综合评价区域交通条件较优

B

估价对象距市级商服中心××百货大楼约2000米,距区级商服中心××广场约1000米,距街区级商服中心约300米,距离各商服中心较近,商业繁华程度较好

C

估价对象位于××市××区××路××号,位置较好,形状基本规则,临街形势较好

D

估价对象所在地××市位于××省东部,是××省的经济中心,集科技、商贸之优势,具有市场广阔、资源丰富、存量资产大、科技力量强等诸多优势,房地产市场发展潜力巨大