答案:上述估价报告中的错误之处及理由具体如下:

(1)结果报告中缺估价原则。

理由:估价结果报告应记载以下事项:①估价委托人;②房地产估价机构;③估价目的;④估价对象;⑤价值时点;⑥价值类型;⑦估价原则;⑧估价依据;⑨估价方法;⑩估价结果;?注册房地产估价师;?实地查勘期;?估价作业期。

(2)结果报告中缺少估价方法定义。

理由:估价方法要说明本次估价所采用的估价方法名称和定义。所采用的估价方法定义应准确、简明。在估价方法选用说明中,应对理论上适用的估价方法进行阐述,并对理论上适用但未选用的估价方法要充分说明理由。

(3)估价结果缺少单价。

理由:说明不同估价方法的测算结果和最终结果,估价结果应分别表述总价和单价,并附大写金额。

(4)技术报告中缺少市场背景分析。

理由:房地产估价技术报告应包括以下内容:①估价对象描述与分析;②市场背景描述与分析;③估价对象最高最佳利用分析;④估价方法适用性分析;⑤估价测算过程;⑥估价结果确定。

(5)技术报告中假设开发法采用公式错误,未扣除销售费用、开发利润和购买待开发房地产应负担的税费。

理由:假设开发法是求得估价对象后续开发的必要支出及折现率或后续开发的必要支出及应得利润和开发完成后的价值,将开发完成后的价值和后续开发的必要支出折现到价值时点后相减,或将开发完成后的价值减去后续开发的必要支出及应得利润得到估价对象价值或价格的方法。后续开发的必要支出及应得利润为待开发房地产取得税费与后续的建设成本、管理费用、销售费用、投资利息、销售税费及开发利润之和。

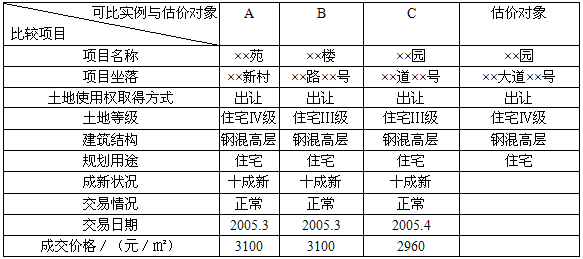

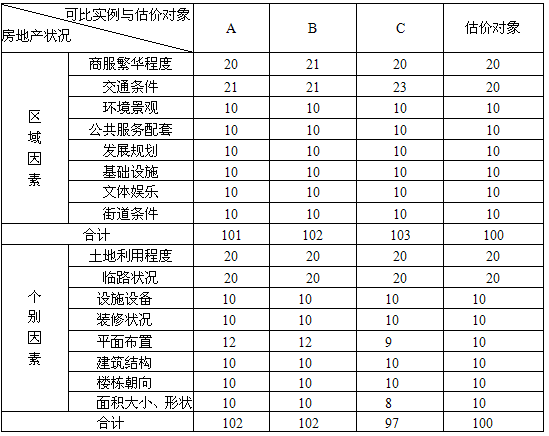

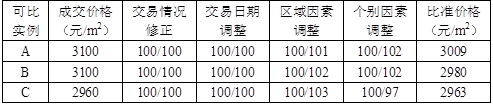

(6)比较法中个别因素修正错误,修正系数取值与个别因素描述不一致。

理由:进行交易情况修正不仅要了解交易中有哪些特殊因素影响了成交价格,还要测定这些特殊因素使成交价格偏离正常价格的程度。修正系数的取值应当与个别因素描述一致。

(7)可比实例B、C与估价对象的土地等级不同,未作修正(应加以修正)。

理由:运用比较法估价需要将可比实例状况与估价对象状况进行比较,如果两者不同,还应对可比实例的成交价格进行房地产状况调整。可比实例B、C与估价对象的土地等级不同,会影响到房地产的价格,需要进行调整。

(8)开发完成后总价计算有错误。

理由:未分析或说明地下室设备用房部分面积是否计入(或地下室面积不能对外销售,未说明可比实例是否也是一样。或开发完成后总价计算有错误,应用总建筑面积乘以单价。或缺地下建筑部分价值)。

(9)续建工程中的建安工程费为900元/m2,是否与实际工程进度相符未作说明(或续建工程费取值900元/m2缺具体说明。或续建工程费900元/m2是否减了完工部分桩基、基础的价值应作说明)。

理由:估价测算过程就是要详细说明运用各种估价方法的全部测算过程及相关参数的确定。估价报告的写作者对于相关参数的确定既要符合有关数学公式的要求,又要符合逻辑推理。

(10)假设开发法中未扣除专业费、开发过程中的税费和利息。

理由:假设开发法是在估算开发完成后不动产正常交易价格的基础上,扣除正常开发的建筑物建造费用和与建筑物建造、买卖有关的专业费、利润、税收等费用后,以价格余额来确定估价宗地土地价格的一种方法。

(11)假设开发法中利润率选取错误。不应选取××置业公司的利润率(或应选行业的平均(客观)利润率)。

理由:利润率是通过大量调查同一市场上相似的房地产开发项目的利润率得到的。

(12)假设开发法中开发利润计算错误。

理由:开发利润是土地增值税和企业所得税前的,未计算购买估价对象的投资利润(或未计算土地部分利润)。

(13)成本法基础设施配套费计算有误,建筑面积取值不对。

理由:应按总建筑面积47799.8m2计算。或应为382.4万元。

(14)成本法中管理费计算基数错,其中未计算土地取得成本。

理由:管理费用是指房地产开发企业为组织和管理房地产开发经营活动的必要支出,包括房地产开发企业的人员工资及福利费、办公费、差旅费等,可总结为土地取得成本与建设成本之和的一定比例。因此,管理费用通常按照土地取得成本与建设成本之和的一定比例来测算。

(15)成本法中投资利息计算基数错,其中未计算土地取得成本。

理由:投资利息与财务费用不完全相同,是指在房地产开发完成或者实现销售之前发生的所有必要费用应计算的利息,而不仅是借款部分的利息和手续费。因此,土地取得成本、建设成本、管理费用和销售费用,无论它们是借贷资金还是自有资金,都应计算利息。

(16)成本法中开发成本投资利息计算周期不应取整个项目开发周期1.5年。

理由:一项费用的计息期的起点是该项费用发生的时点,终点通常是建设期的终点,一般不考虑预售和延迟销售的情况。另外需要说明的是,有些费用通常不是集中在一个时点发生,而是分散在一段时间内不断发生,但计息时通常将其假设为在所发生的时间段内均匀发生,并具体视为集中发生在该时间段的期中。对发生的时间段的划分,一般与计息周期相同。

(17)成本法中未考虑(应计算)销售税费。

理由:房地产价格=土地取得成本+建设成本+管理费用+销售费用+投资利息+销售税费+开发利润。销售税费是指预售或销售开发完成后的房地产应由卖方(在此为房地产开发企业)缴纳的税费。

(18)成本法中开发利润的计算基数错,其中未计算土地成本。

理由:开发利润=开发完成后的房地产价值-土地取得成本-建设成本-管理费用-销售费用-投资利息-销售税费。开发利润是指房地产开发企业(或业主、建设单位)的利润,而不是建筑施工企业的利润。

(19)估价结果的确定理由不充分(或权重取值各50%理由不清)。

理由:估价结果确定就是要说明不同估价方法的测算结果和最终结果,并较详细说明最终的估价结果确定的方法和理由。因为我们在估价报告中要采用两种或以上的方法进行估价测算,用不同估价方法得出的结论会有一定的差异,为此最终选用何种数学方法确定估价结果或对其进行进一步的调整都需在此说明理由。