上述房地产估价报告存在多处错误,具体为:

(1)致估价委托人函缺估价报告应用的有效期(或致估价委托人函缺估价报告使用期限)。

理由:致估价委托人函的写作内容应包括:致函对象、估价目的、估价对象(财产范围及名称、坐落、规模、用途、权属等)、价值时点、价值类型(名称)、估价方法、估价结果、与评估价值和使用估价报告、估价结果有关的特别提示、致函日期。本估价报告的致估价委托人函缺估价报告应用的有效期。

(2)估价对象的描述不全面。

实物状况描述不全或不清;或缺估价对象土地实物状况;或建成时间未具体到月;或缺估价对象四至;或缺估价对象分摊的土地面积。

估价对象权益状况描述不全;或缺他项权利限制情况;或缺租赁权情况;或缺是否优先受偿款情况。

理由:房地产估价结果报告中,对估价对象的描述应该包括以下四方面的内容:①估价对象范围,包括土地、房屋、构筑物、树木等,同时应说明估价对象范围是否包含动产、债权债务、特许经营权等其他财产或者权益;②估价对象基本状况,包括估价对象的财产范围及名称、坐落、规模、用途、权属等;③土地基本状况,包括四至、面积、形状、周围环境、景观、基础设施完备程度、土地平整程度、地势、地质、水文状况、规划限制条件、利用现状、权属状况、土地使用期限;④建筑物基本状况,包括层数,用途,建筑结构,装修,设施设备,平面布置,工程质量,建成年月,维护保养和使用情况,公共配套设施完备程度等。本评估报告对估价对象的权益状况描述不清楚。

(3)价值定义中缺未设立法定优先受偿下的市场价值定义。

理由:价值定义要说明本次所评估的估价对象价值或价格的名称、定义或类型及其内涵。价值类型是指所评估的估价对象的某种特定价值或价格。不同估价对象、甚至同一估价对象但不同估价目的往往具有不同类型的价值。因此,估价结果报告中不同价值类型的价值定义的表述应不同,其中,房地产抵押估价价值定义表述为:“估价对象房地产的抵押价值是在估价时假定未设立优先受偿权利下的市场价值(或有限市场价值)扣除法定优先受偿款后的余额”。本估价报告进行的是抵押价值的评估,缺未设立法定优先受偿下的市场价值定义。

(4)结果报告的估价结果没有大写。

理由:估价结果是本次估价的最终结果,应分别说明总价和单价,且总价应注明大写金额。若最终评估价值的币种为外币,应说明国务院金融主管部门公布的价值时点的人民币市场汇率中间价,并注明最终评估价值的单价和总价所折合的人民币价值。本估价结果报告中,估价结果没有大写。

(5)缺少风险提示(或说明)。

理由:房地产抵押估价结果报告的内容应包括:①估价委托人;②房地产估价机构;③估价目的;④估价对象;⑤价值时点;⑥价值类型;⑦估价依据;⑧估价原则;⑨估价方法;⑩估价结果;?注册房地产估价师;?实地查勘期;?估价作业期;?估价报告使用期限;?变现能力分析;?风险提示。本评估结果报告没有风险提示的内容。

(6)附件应放在技术报告之后。

理由:完整的叙述式估价报告的内容依次为:①封面;②致估价委托人函;③目录;④估价师声明;⑤估价假设和限制条件;⑥估价结果报告;⑦估价技术报告;⑧附件。即附件应在估价技术报告之后。

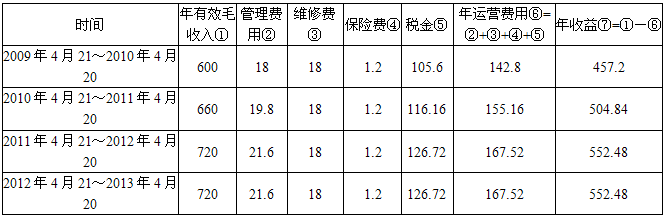

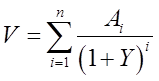

(7)客观毛租金收益取100元/(m2·月)。

理由:本报告中,根据市场行情测算,目前估价对象按建筑面积计算的正常市场租金为70~75元/(m2·月),且租金水平呈逐年递增趋势,递增比率为每年2%~5%,由此,预测估价对象租约期外第一年的客观毛租金的取值应在70(1+2%)4~75(1+5%)4元/(m2·月)取值,即在75.77~91.16元/(m2·月)之间,客观毛租金收益取100元/(m2·月)不合理。

(8)租约期外租金构成内涵不清。

理由:本技术报告没有对租约期外租金的构成进行说明。

(9)租约期外租金面积内涵不清。

理由:计算租约期外的租金收入,应该有明确的租金面积,估价技术报告中,没有明确租金面积的内涵。

(10)租约期外收益变化趋势在未来使用年限相对稳定的假设缺乏依据(或不符合谨慎原则)。

理由:谨慎原则是在评估房地产抵押价值时应遵循的一项原则。谨慎原则要求在存在不确定因素的情况下作出估价相关判断时,应保持必要的谨慎,充分估计抵押房地产在抵押权实现时可能受到的限制、未来可能发生的风险和损失,不高估假定未设立法定优先受偿权下的价值,不低估法定优先受偿款。本报告中,假设租约期外收益变化趋势在未来使用年限相对稳定不符合谨慎原则。

(11)租约期外的有效毛收入中未考虑其他收入,如押金收入(或租赁期外有效毛收入中缺押金收益)。

理由:有效毛收入是指从潜在毛收入中扣除空置和租金损失后的收入。有效毛收入=潜在毛租金收入-空置和租金损失+其他收入,即有效毛收入应考虑租赁保证金或押金的利息收入等其他收入。

(12)租约期外净收益确定有误,未扣除运营费用。

理由:净收益是净运营收益的简称,是指有关收入(如有效毛收入)减去费用(如由出租人负担的运营费用)以后得到的归因于估价对象的收益。净收益=潜在毛租金收入-空置和租金损失+其他收入-运营费用=有效毛收入-运营费用。

(13)空置率取2%的理由不充分。

理由:运用收益法进行估价时,应搜集交易实例资料。具体应搜集的内容,要针对估价方法中的计算所需要的数据进行。例如,对出租的写字楼拟采用收益法估价,则需要搜集租金水平、出租率或空置率、运营费用等方面的资料。即收益法空置率的取值要根据搜集到的资料、市场行情和其他条件确定,本报告空置率取2%没有依据。

(14)等比递增计算中租约期外的折现期错误。

理由:根据材料,租约期外的折现期应为4年,不应为5年。

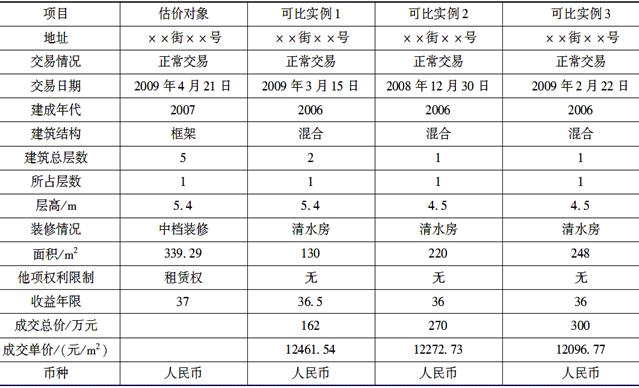

(15)表1-8中的可比实例成交价未说明付款方式。

理由:选取了可比实例之后,应先对这些可比实例的成交价格进行换算处理,使其之间的口径一致、相互可比,并统一到需要求取的估价对象的价格单位上,为进行后续的比较修正建立共同的基础。建立价格可比基础一般包括5个方面:①同一付款方式;②同一采用单价;③同一币种和货币单位;④同一面积内涵;⑤同一面积单位。本报告中,没有说明可比实例成交价的付款方式。

(16)可比实例一与估价对象规模差异过大,不宜适用为可比实例。

理由:采用市场法进行测算应针对估价对象的功能及特点,对与估价对象在同一区域内的类似房地产项目进行市场调查和比较分析,从中选取可比性较强的房地产项目。可比实例一与估价对象及可比实例二、三的规模相差较大,不宜选为可比实例。

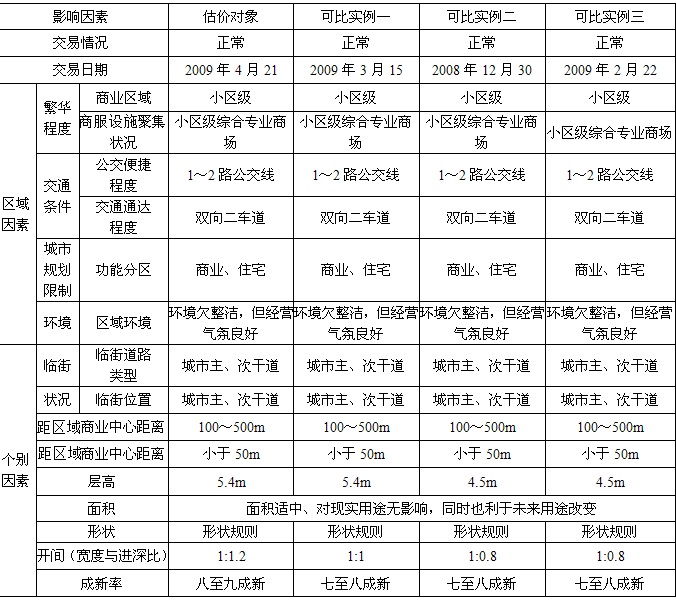

(17)可比实例与估价对象结构不同未作修正。

理由:选取的可比实例与估价对象必须具有可比性,结构不同应该进行修正。

(18)比较、修正项目不全。

理由:缺少情况的修正;缺少租赁期的比较和修正;缺少剩余收益年限(土地使用年限)的修正;缺少用途的比较修正;缺少交易日期(市场状况)的修正(或不修正的理由)。

(19)距区域商业中心距离和距公交站点的距离应为区域因素。

理由:房地产区位因素是一个综合性因素,对其进行分解,可分为位置、交通条件、外部配套设施、周围环境和景观等方面。其中,位置包括所处的方位、与相关场所的距离、临街状况、朝向、楼层等。即距区域商业中心距离和距公交站点的距离应为区域因素,不应放在个别因素内。

(20)表1-10中修正系数的表述形式错误。

(21)表1-10中修正系数的确定缺乏理由或某个因素的取值缺乏理由。

(22)表1-10中修正系数的确定未考虑各子因素权重的差异。

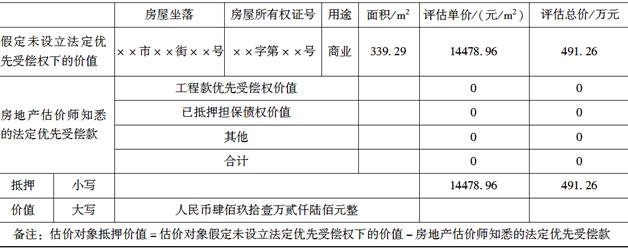

(23)技术报告结果中未计算抵押价值,或未考虑法定优先受偿款。

理由:本次估价是为了确定估价对象的抵押价值,因此,估价结果应该包括优先受偿款和抵押价值的说明。

(24)比准结果取三个可比实例价格的简单算术平均值缺乏理由。

理由:比准结果的计算方法应说明理由,例如,可比实例相对于估价对象均相同或相似,结合估价人员经验,分别赋予权重。本报告中,直接用可比实例比准价格的平均值作为市场法的比准结果,缺乏理由。

(25)估价结果取两种估价方法测算结果的简单算术平均值缺乏理由。

理由:估价结果确定就是要说明不同估价方法的测算结果和最终估价结果,并较详细说明最终的估价结果确定的方法和理由。因为在估价报告中要采用两种或两种以上的方法进行估价测算。用不同估价方法得出的结论会有一定的差异,为此最终选用何种数学方法确定估价结果或对其进行进一步的调整都需在此说明理由。本估价报告未说明选用简单算术平均值确定估价结果的理由。

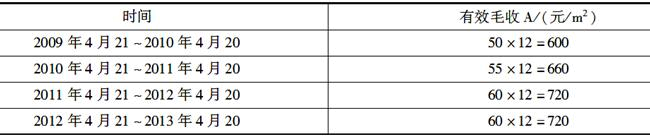

其中,租金按建筑面积计算,收入均为年末取得。

其中,租金按建筑面积计算,收入均为年末取得。