答案:上述估价报告中的错误之处及理由具体如下:

(1)致估价委托人函中没有说明价值时点。

理由:致估价委托人函的写作内容应包括:①致函对象;②估价目的;③估价对象;④价值时点;⑤价值类型;⑥估价方法;⑦估价结果;⑧与估价结果和使用估价报告有关的特别提示;⑨致函日期。

(2)致估价委托人函中缺法定代表人的签名。

理由:致估价委托人函应加盖房地产估价机构公章,不得以其他印章代替公章,法定代表人或执行合伙人宜在其上签名或盖章。受函方要写明估价委托人的全称,致函方要署房地产估价机构的全称,致函日期为估价报告出具日期。致估价委托人函中的文字应表述准确、简洁,应特别注意估价结果与估价结果报告或者估价技术报告中的结果必须一致,落款日期必须在房地产估价机构的资质有效期内。

(3)估价方法中未说明收益法和比较法的定义。

理由:估价方法要说明本次估价所采用的方法以及这些估价方法的定义。所采用的估价方法定义应准确、简明。

(4)年有效毛收入中80元/月的计算单位是使用面积,应对计算表达式中建筑面积进行相应换算。

(5)地下车位100%的出租率不合理或缺确定出租率的方法、理由。

理由:房地产估价报告是一种指向性非常明确的专业性与职业性的报告文体,也有其特定的语言文字要求,主要包括对词义、语句的要求、防止错字漏字等,另外还有段落、结构安排,文字说明、图表的结合使用,专业术语规范等问题。不能出现自相矛盾的现象,造成逻辑混乱。逻辑混乱的情况主要有:①前后没有照应;②数据来源没有出处或是有错;③判断推理没有充足的理由。应对确定出租率给出具体的计算方法和理由。

(6)收益价格的计算中带租约部分在租约期应按租约租金计算,租约期外按市场租金计算。

理由:对商务办公房地产估价时应详细了解是否存在合法租约的限制,租金的测算要区分租约期内和租约期结束两种情况。在租期内(毁约除外)应根据租赁合同中有关租金、费用等的约定计算净收益,租期结束后,应根据市场客观租金水平、管理费用、税金等利用比较法求取待估商务房地产净收益,并根据市场租金变化趋势判断未来租金水平。但如果合同租金明显高于或低于市场租金的,应关注租赁合同的真实性、解除租赁合同的可能性及其对收益价值的影响。

(7)年有效毛收入中押金收益也应乘出租率90%。

理由:房地产估价报告写作的文字要求中,不能出现自相矛盾的现象,造成逻辑混乱。另外,有效毛收入,是潜在毛收入减去空置和收租损失后的收入。其中,潜在毛收入,是房地产在充分利用、没有空置和收租损失情况下所能获得的归因于房地产的总收入。所以年有效毛收入的计算要考虑出租率。

(8)年管理费的计算基础错误,押金的利息不应计算管理费,确定管理费率缺少理由。

理由:管理费用是指房地产开发企业为组织和管理房地产开发经营活动的必要支出,包括房地产开发企业的人员工资及福利费、办公费、差旅费等,可总结为土地取得成本与建设成本之和的一定比例。

(9)年保险费的计算基础错误,应以建筑物现值作为计算年保险费的基础,保险费率的确定缺理由。

理由:保险费是指房产所有人为使自己房产避免意外损失而向保险公司支付的费用。保险费一般按照房屋重置价乘以保险费率计算。

(10)报酬率求取应区分不同用途分别求取地下车位和写字楼部分的相应报酬率,不能用综合报酬率替代。

理由:不同地区、不同时期、不同用途或不同类型的房地产,同一类型房地产的不同收益类型,如期间收益和期末转售收益,基于合同租金的收益和基于市场租金的收益,土地收益和建筑物收益,抵押贷款收益和自有资金收益,由于风险不同,报酬率是不尽相同的。

(11)未说明收益法公式选取理由。

理由:房地产估价报告的写作要求完整,收益法公式的选择应说明理由。收益法公式很多,包括有限年期、无限年期,本例中应为有限年期。

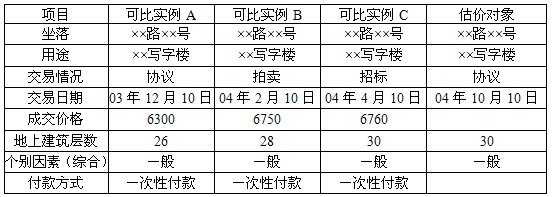

(12)交易情况的修正缺乏理由,招标价和拍卖价不一定比协议价更高。

(13)区域因素修正错误。

理由:应该是可比实例在成交日期的区域因素状况与估价对象在价值时点的区域因素状况相比。

(14)个别因素修正与基本情况调查表中的描述不一致(注:个别因素修正都是“一般”)。

理由:房地产估价报告是一种指向性非常明确的专业性与职业性的报告文体,也有其特定的语言文字要求,主要包括对词义、语句的要求、防止错字漏字等,另外还有段落、结构安排,文字说明、图表的结合使用,专业术语规范等问题。不能出现自相矛盾的现象,造成逻辑混乱。逻辑混乱的情况主要有:①前后没有照应;②数据来源没有出处或是有错;③判断推理没有充足的理由。

(15)比较法中没有说明是否包含地下车位的价值。

理由:由于地下车位的合理运营费用、地下车位的重置价格(地下层的成本一般都分摊到地上建筑物)难以准确合理地确定,故收益法和成本法均较难采用。选用具有可操作性的,并能反映价值时点地下车位公开市场价值水平的比较法进行估价。该建筑地下2层为车库、人防和设备用房,比较法应说明是否包含地下车位的价值。