答案:上述估价报告有多处错误,具体如下:

(1)证载21号房产已拆除,估价对象相应的土地面积也应减去21号房产应分摊占地面积。本报告中未明确说明已扣除相应土地面积。

(2)本次抵押房地产不应包含3号、4号房屋及相应的国有土地使用权价值。

理由:根据《房地产抵押估价指导意见》第四条“房地产抵押价值为抵押房地产在估价时点的市场价值,等于假定未设立法定优先受偿权利下的市场价值减去房地产估价师知悉的法定优先受偿款。本意见所称抵押房地产,包括拟抵押房地产和已抵押房地产。法定优先受偿款是指假定在估价时点实现抵押权时,法律规定优先于本次抵押贷款受偿的款额,包括发包人拖欠承包人的建筑工程价款,已抵押担保的债权数额,以及其他法定优先受偿款”之规定,如果此次抵押权人与原抵押权人不是同一法人,以上说法毋庸置疑;即使此次抵押权人与原抵押权人是同一法人,也应说明原抵押权利价值(1500万元)是否全额担保。若是,则此次抵押不应计入;若不是,则原抵押房地产的价值大于所担保债权的余额部分可以再次抵押,但不得超出余额部分。

(3)估价结果报告的价格定义应为价值定义。

理由:价值类型是指所评估的估价对象的某种特定价值或价格,包括价值或价格的名称、定义或内涵。在一个估价项目中,价值类型不是可以随意确定的,而应根据估价目的来确定。常见的价值类型有市场价值、投资价值、现状价值、抵押价值、快速变现价值等。不同估价对象、同一估价对象但不同估价目的往往具有不同的价值类型。因此,估价结果报告中不同价值类型表述应不同,应说明所评估的估价对象价值或价格的名称、定义或内涵。

(4)在估价结果报告中的估价方法说明中只说明了估价思路或估价技术路线而未说明估价方法定义。

理由:估价结果报告应记载以下事项:①估价委托人;②房地产估价机构;③估价目的;④估价对象;⑤价值时点;⑥价值类型;⑦估价原则;⑧估价依据;⑨估价方法;⑩估价结果;?注册房地产估价师;?实地查勘期;?估价作业期。如果是房地产抵押估价报告,还应包括变现能力分析、市场风险提示。

(5)收益法的定义不够准确规范。

(6)在估价技术报告的市场背景分析中缺少对本地区类似房地产过去、现在、未来的市场状况的分析。

理由:房地产估价技术报告应包括以下内容:①估价对象描述与分析;②市场背景描述与分析;③估价对象最高最佳利用分析;④估价方法适用性分析;⑤估价测算过程;⑥估价结果确定。其中,市场背景描述与分析应简要说明估价对象所在地区的经济社会发展状况和房地产市场总体状况,并应有针对性地较详细说明、分析过去、现在和可预见的未来同类房地产的市场状况。

(7)“有条件选用市场法进行估价的,应以市场法为主要的估价方法”(《房地产估价规范》5.1.4),“因此在有条件选用市场法进行估价的,应当首选市场法”(《房地产估价规范》5.1.4)。本案例中未采用市场法,应说明不采用市场法的理由。

理由:房地产估价技术报告内容中,估价方法适用性分析就是要逐一分析比较法、收益法、成本法、假设开发法等估价方法对估价对象的适用性。估价方法的适用性包括估价方法的理论适用性与估价对象在价值时点的客观条件。

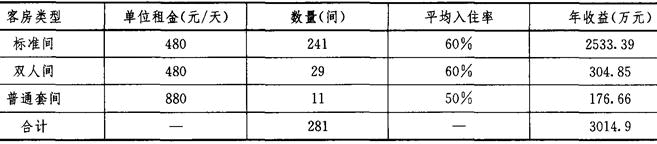

(8)在估价技术报告中用收益法计算时,年经营总费用中的物料消耗、管理费、广告费、维修保养费和不可预见费未说明是客观合理数据。

(9)在估价技术报告中用收益法计算时,未说明年经营收益及年经营总费用是预测值。

(10)在估价技术报告中用收益法计算维修保养费时,笼统按一个固定的重置价格来计算是不合适不准确的。由于估价对象是由多个房屋组成,各个房屋的结构、高度、装修、设施等情况千差万别,因此每幢房屋的重置价格都是有差别的。

(11)在估价技术报告中用收益法计算时,保险费率取1.5%太高,不符合实际情况。

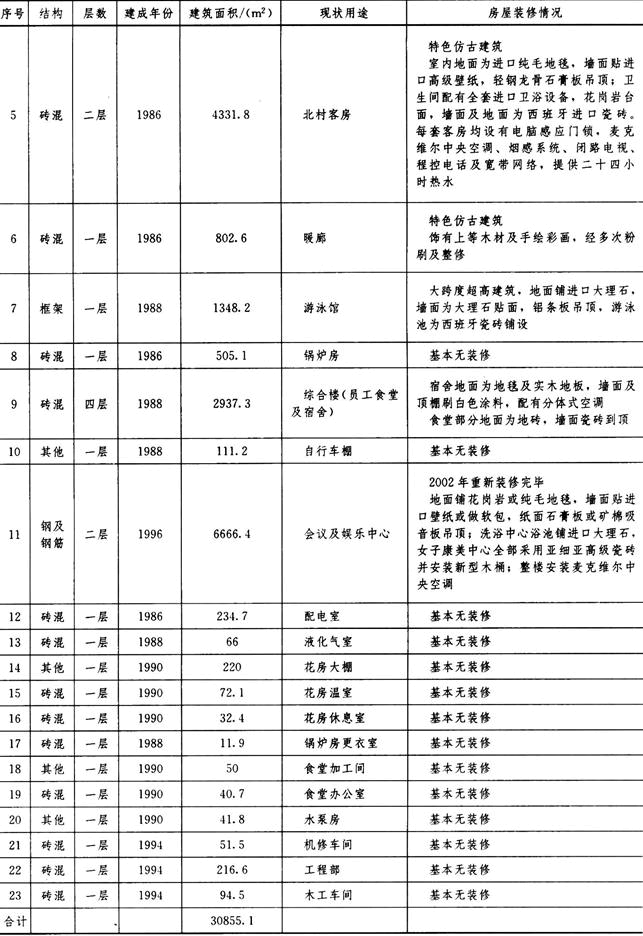

(12)在估价技术报告中用收益法计算时,其中客房部分是按出租情形考虑的,不应扣除商业利润,本案例中有重复扣除商业利润现象。

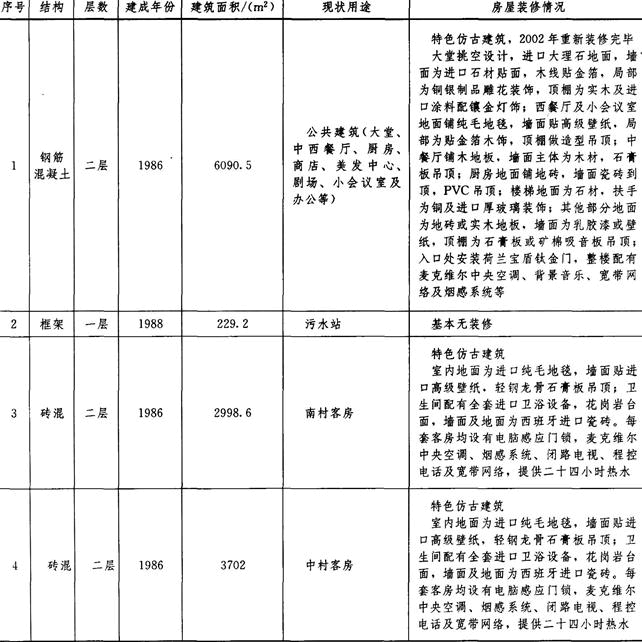

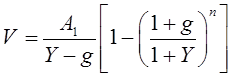

(13)在估价技术报告中用收益法计算时,收益年限的确定未考虑建筑物经济寿命的影响是欠妥的。如南村客房、北村客房、暖廊均为砖混结构,1986年建成,在估价时点剩余经济寿命约为33年(50-17),而土地使用权在估价时点的剩余年期是34.2年,此时应按建筑物剩余经济寿命确定收益年限,选用相应的收益期限为有限年的公式进行计算,然后加上建筑物经济寿命结束之后的剩余年限土地使用权在估价时点的价值。

(14)在最终确定房产价值时,以成本法计算出的房产价值占成本法计算出的房地产总价值的比例为准,再乘以成本法和收益法共同计算出的房地产总价值20249.195万元,得出房产价值更为合理一些。