答案:上述房地产估价报告存在多处错误,具体如下:

(1)价值定义表述不准确,缺少“但不考虑被征收房屋租赁、抵押、查封等因素的影响”等内容。

理由:被征收房屋价值是指被征收房屋及其占用范围内的土地使用权在不被征收的情况下,由熟悉情况的交易双方以公平交易方式在评估时点自愿进行交易的金额,但不考虑被征收房屋租赁、抵押、查封等因素的影响。不考虑租赁因素的影响,是指评估被征收房屋无租约限制的价值;不考虑抵押、查封因素的影响,是指评估价值中不扣除被征收房屋已抵押担保的债权数额、发包人拖欠承包人的建设工程价款和其他法定优先受偿款。本估价结果报告中的价值定义应该表述清楚。

(2)估价依据中《城市房屋征收管理条例》错误,应为《国有土地上房屋征收与补偿条例》。

理由:《国有土地上房屋征收与补偿条例》规定,为了公共利益的需要,征收国有土地上单位、个人的房屋,应当对被征收房屋所有权人(被征收人)给予公平补偿。对被征收房屋价值的补偿,不得低于房屋征收决定公告之日被征收房屋类似房地产的市场价格。因此,对征收房屋进行估价重要估价依据为《国有土地上房屋征收与补偿条例》。

(3)结果报告和技术报告的总价均表述为万元错误,应该精确到元。

理由:根据规定,房屋征收评估价值结果应当以人民币为计价的货币单位,精确到元。

(4)结果报告只有估价师盖章而无签字,根据规定“不得以印章代替签字”,并且应由两名以上注册房地产估价师签字。

理由:房屋征收评估中,分户初步估价结果公示期满后,房地产估价机构应当向房屋征收部门提供委托估价范围内被征收房屋的整体估价报告和分户估价报告。整体估价报告和分户估价报告应当由负责房屋征收估价项目的两名以上注册房地产估价师签字,并加盖房地产估价机构公章。不得以印章代替签字。

(5)结果报告中估价报告应用的有效期与估价作业日期顺序颠倒(或:结果报告中第(十二)与(十三)项顺序颠倒)。

理由:房屋征收估价中估价结果报告的内容顺序为:①估价委托人;②估价机构;③估价对象;④估价目的;⑤估价时点;⑥价值定义;⑦估价依据;⑧估价原则;⑨估价方法;⑩估价结果;?估价人员;?估价作业日期;?估价报告使用期限。即估计报告中估价作业日期和估价报告使用期限的顺序为:先作业日期后估价报告使用期限。

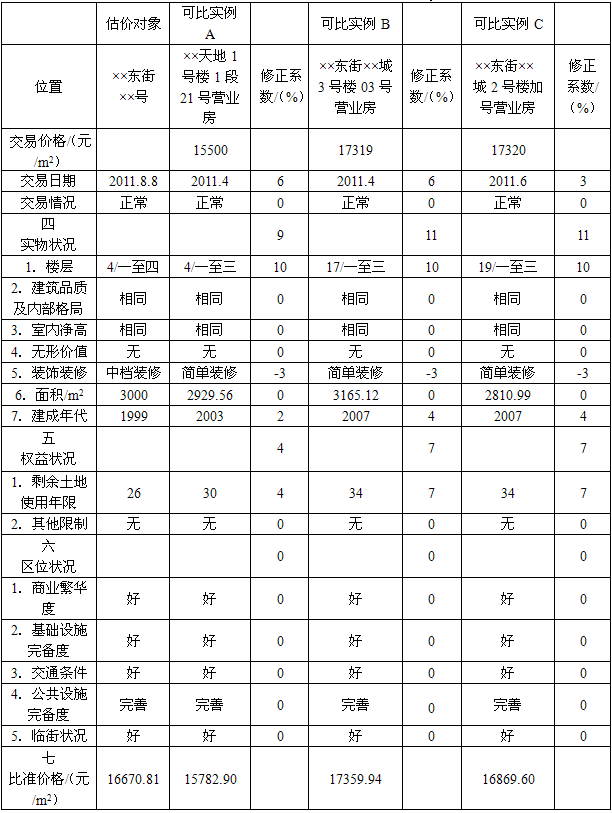

(6)市场法测算未列出计算公式。

理由:房屋征收评估中,市场法估价技术路线为:①收集和测算类似房地产价格;②修正类似房地产价格,将被征收房屋与类似房地产进行交易情况、市场状况、房地产状况的比较和修正,确定比准价格;③确定被征收房屋价格。确定比准价格和被征收房屋的价格必须根据公式确定,因此,采用市场法进行测算时,应列出市场法的计算公式。

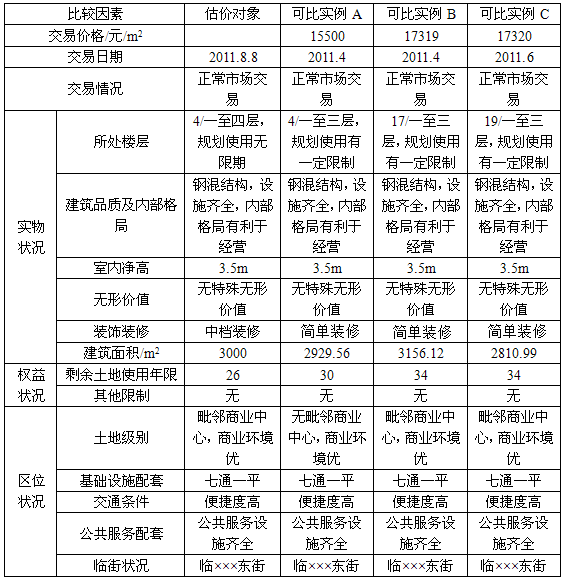

(7)市场法比较因素中,将楼层归为实物状况错误,楼层应属于区位状况。

理由:估价对象区位状况描述与分析,主要描述估价对象位置状况、交通状况、环境状况、外部配套设施状况等。其中,位置状况描述内容包括:坐落、方位、与重要场所(设施)的距离、临街(路)状况、朝向、楼层等,即楼层属于区位状况。

(8)市场法比较因素系数确定未说明比较基准。

理由:运用市场法进行测算时,应根据搜集的估价对象和可比实例的相关资料,将比较实例相应因素条件与估价对象所在地块相比较,确定相应指数,根据可比指数确定比较因素修正系数。即市场法比较因素系数确定应说明指数确定的理由及比较基准。

(9)市场法交易日期修正系数确定无依据。

理由:运用市场法测算,各修正系数都需要根据相关资料确定,即都需要有一定依据。例如,可比实例交易时间与估价时点较近,交易日期修正系数为100/100;因可比实例A、B、C的交易日期与估价时点接近,故不作修正;本次评估根据同类用地总体上涨水平确定交易日期修正系数取1.10。

(10)市场法可比实例楼层修正,多层和高层不适宜采用统一修正系数。(或:交易实例B、C为高层,不宜选作可比实例)。

理由:采用市场法进行测算应针对估价对象的功能及特点,对与估价对象在同一区域内的类似房地产项目进行市场调查和比较分析,从中选取可比性较强的房地产项目。交易实例B、C为高层与估价对象可比性较差,不宜选为可比实例。

(11)未说明求取估价对象最终比准价格的方式。

理由:运用市场法进行测算时,在进行个别因素修正后,需要根据比准价格的计算公式计算估价对象比准价格,并根据估价对象的比准价格,确定估价对象的价格。因此,运用市场法进行测算必须说明比准价格的计算方式和求取估价对象价格的方式,例如估价对象比准价格=可比实例价格×市场状况调整×交易情况修正×区位状况调整×实物状况调整×权益状况调整。因比准单价比较接近,采用简单算术平均法计算估价对象的最终比准价格的单价。

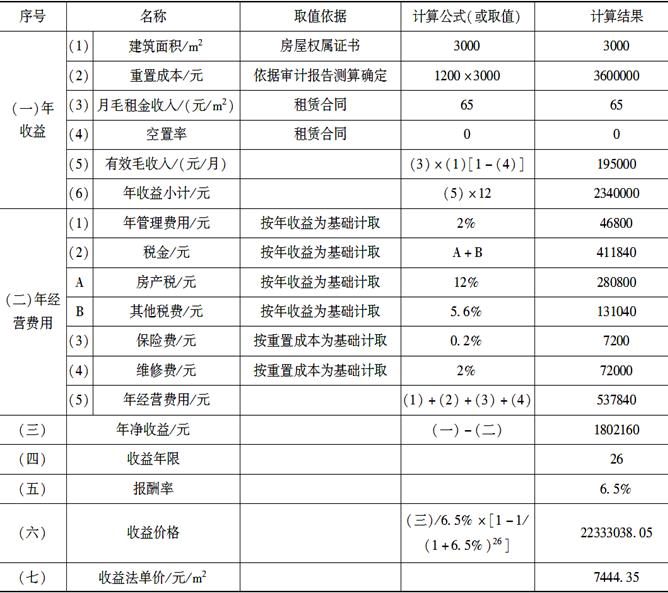

(12)收益法公式选取未说明理由。

理由:收益法公式选用应分析未来收益变化趋势,根据未来收益是否变化,收益法应选用不同的计算公式。净收益每年不变时,适宜采用的公式为:V=A/Y×[1-1/(1+Y)n],式中,V代表房地产收益价格;A代表年净收益;Y代表报酬率;n代表收益期。因此在选用此公式时,应分析未来收益变化趋势,说明选用的理由。

(13)收益法的潜在毛收益不能直接使用租约租金,应采用客观租金。

理由:被征收房屋价值是指被征收房屋及其占用范围内的土地使用权在不被征收的情况下,由熟悉情况的交易双方以公平交易方式在评估时点自愿进行交易的金额,但不考虑被征收房屋租赁、抵押、查封等因素的影响。其中,不考虑租赁的影响,是指评估被征收房屋无租约限制的价值。即在计算潜在毛收益时,应采用客观租金。

(14)收益法测算未考虑押金利息收入等其他收入。

理由:潜在毛收入是估价对象在充分利用、无空置和收租损失情况下所能获得的归因于估价对象的总收入(包括租金收入和租赁保证金或押金的利息收入)。即在运用收益法测算时应考虑押金利息收入和其他收入。

(15)收益法测算中,空置率取“0”不妥,应根据资料考虑适当的空置率。

理由:运用收益法进行估价时,应搜集交易实例资料。具体应搜集的内容,要针对估价方法中的计算所需要的数据进行。例如,对出租的写字楼拟采用收益法估价,则需要搜集租金水平、出租率或空置率、运营费用等方面的资料。即收益法空置率的取值要根据搜集到的资料、市场行情和其他条件确定,一般要考虑适当的空置率。本报告中,空置率取“0”没有依据。

(16)收益法测算中建筑物重置成本应是客观成本。

理由:重置成本法,以重置各项生产要素为假设前提,根据委托评估的分项资产的具体情况,选用适宜的方法,分别评定估算各分项资产的价值和规划调整后的影响系数(损失率%)相乘并累加求和,得出委托评估资产评估值。在运用成本法时,各项成本费用原则上应该取客观成本。本案例,收益法测算中,应运用成本法测算建筑物的重置成本,该重置成本应该是客观成本。

(17)收益法测算中建筑物重置成本不应做成新修正。

理由:重置成本法评估建筑物的价格,是按现在市场状况、企业经营管理水平及建筑材料、人工价格,施工机械费用等,重新开发建造与估价对象一样的建筑物所需的全部支出。在此基础上,根据建筑物的实际使用情况,折旧扣除建筑物已使用的价值,得到被征收房屋重置价格的现值。不应做成新修正。

(18)市场法与收益法测算结果的价值内涵不一致。

理由:被征收房屋价值是指被征收房屋及其占用范围内的土地使用权在不被征收的情况下,由熟悉情况的交易双方以公平交易方式在评估时点自愿进行交易的金额,但不考虑被征收房屋租赁、抵押、查封等因素的影响。本案例,采用两种方法测算被征收房屋的价值都应该由熟悉情况的交易双方以公平交易方式在评估时点自愿进行交易的金额,但市场法测算结果比收益法测算结果多了装修价值,市场法的测算结果不应该包含装修价值。

(19)确定估价结果时扣除了抵押贷款余额,按照规定“评估价值中不扣除被征收房屋已抵押担保的债权数额”。

理由:被征收房屋价值是指被征收房屋及其占用范围内的土地使用权在不被征收的情况下,由熟悉情况的交易双方以公平交易方式在评估时点自愿进行交易的金额,但不考虑被征收房屋租赁、抵押、查封等因素的影响。其中,不考虑抵押、查封因素的影响,是指评估价值中不扣除被征收房屋已抵押担保的债权数额、发包人拖欠承包人的建设工程价款和其他法定优先受偿款。