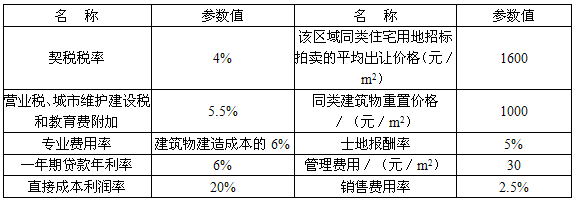

答案:上述估价报告的错误及改正具体如下:

(1)错误:土地取得成本=10000×1600×0.9946=15913600(元)错误。

改为:土地取得成本=10000×1600×0.9946×1.04=16550144(元)。

(2)错误:市政配套建设费等:12000×300×(1-30%)=2520000(元)错误。

改为:市政配套设施费=12000×300=3600000(元)。

(3)错误:销售税费=(15913600+15240000+360000+1415999+6230720)×(5.5%+2.5%)=39160319×(5.5%+2.5%)=3132826(元)错误。

改为:销售税费=(15913600+15240000+360000+1415999+6230720)×(5.5%+2.5%)÷[1+(5.5%+2.5%)]≈2900765(元)。

(4)错误:总价值=(39160319+3132826)×(1+4%)=42293145×(1+4%)≈43984871(元);单位价值=43984871÷12000≈3665(元/m2)错误。

改为:总价值=15913600+15240000+360000+1415999+6230720+3132826=39160319+3132826=42293145(元);

单位价值=42293145÷12000=3524.4(元/m2)。