答案:上述估价报告中有多处错处,具体如下:

(1)估价结果缺土地单价的表示。

理由:估价结果,应说明不同估价方法的测算结果和最终评估价值。最终评估价值应注明单价和总价,且总价应注明大写金额。当估价对象无法用单位表示的,最终评估价值可不注明单价。

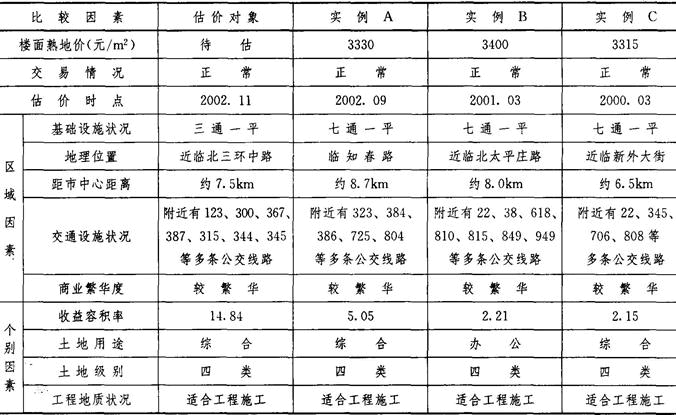

(2)实例B的成交日期与估价时点相比已有1年多,应说明此类房地产市场在此期间变化不大。

(3)实例C的成交日期与估价时点相比已有2年多,不适用,应予以剔除。

理由:可比实例的成交日期应接近价值时点。一般认为,交易实例的成交日期与价值时点相隔一年以上的不宜采用,因为在这种情况下难以进行市场状况调整。有时即使勉强进行市场状况调整,可能会出现较大的偏差。

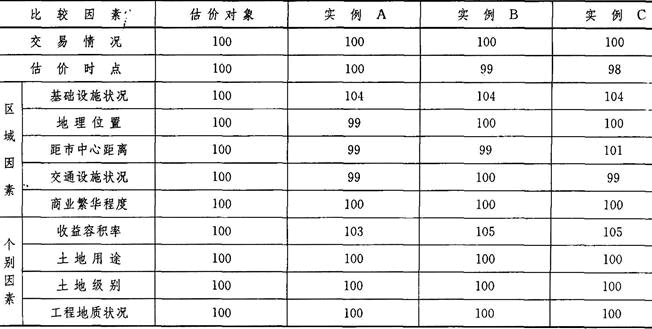

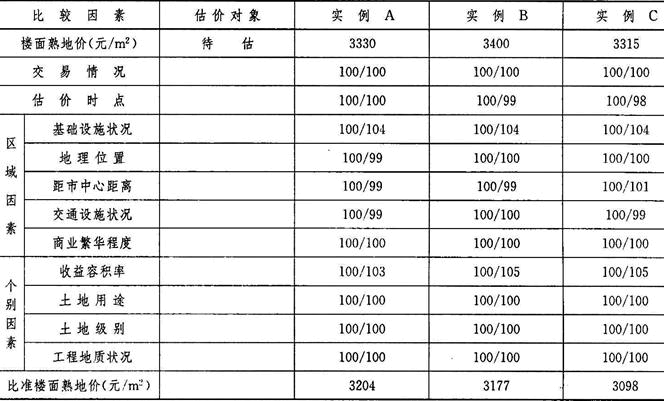

(4)在进行收益容积率调整时(权益调整),没有说明调整依据和计算过程。

(5)在用市场法选取可比实例时,没有给出三个可比实例的土地使用权性质。

理由:可比实例房地产应与估价对象房地产相似,与估价对象的权利性质相同,当不相同时,一般不能作为可比实例。

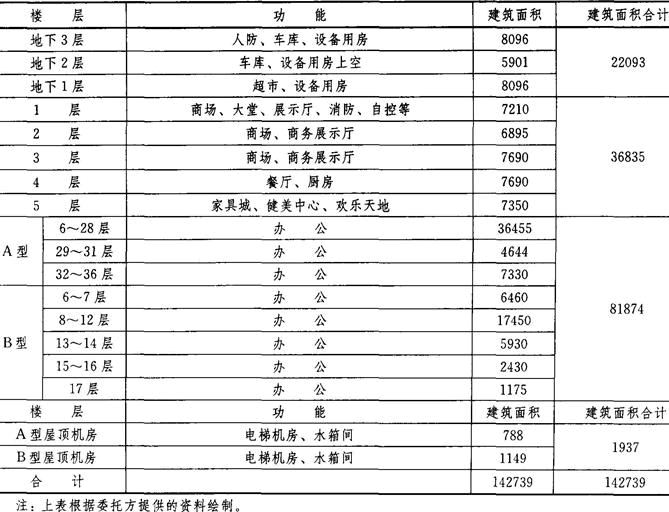

(6)假设这三个可比实例都是出让,在进行比较分析前,应对这三个可比实例的出让年限进行修正,统一调整为法定出让年限状况下楼面地价,再进行市场法的分析计算。

(7)在(6)的假设前提下,得出估价对象比准价格后,要进行出让年限修正。该报告用“[3160×(42×81874+32×36835)/(50×81874+40×36835)]×8000=2097万元”这种方法进行调整是不科学的,应先求出土地的报酬率,再通过以下方式进行土地年限修正:

81874÷118709×50+36835÷118709×40=46.9(年)

81874÷118709×42+36835÷118709×32=38.9(年)

再用公式[1-1/(1+r)38.9]/[1-1/(1+r)46.9]×3160得出估价对象的楼面地价(其中,r是土地的报酬率)。

(8)在本报告中,“3160×(42×81874+32×36835)/(50×81874+40×36835)×8000=2097(万元)”和“2892×(42×81874+32×36835)/(50×81874+40×36835)×8000=1919万元”中计算有误,应用118709而不是8000进行计算。

即综合考虑确定估价对象现值为3160×(42×81874+32×36835)÷(50×81874+40×36835)×118709=31113(万元);2892×(42×81874+32×36835)/(50×81874+40×36835)×118709=28474(万元)。

(9)“不可预见费:按建安费用的10%计算,4600×10%=460(元/m2)”中建安费用取值错误,应为4800。

(10)“专业人士费:按建安综合成本的7.5%计算,5087×7.5%=382(元/m2)”中建安综合成本取值有误,应为5307。

(11)在用假设开发法计算时,缺管理费的计算。

理由:假设开发法最基本的公式为:房地产开发价值=开发完成后的价值-后续开发的必要支出及应得利润。其中,后续开发的必要支出及应得利润为待开发房地产取得税费与后续开发的建设成本、管理费用、销售费用、投资利息、销售税费及开发利润之和。

(12)在用假设开发法计算时,对开发项目的总开发价值及开发项目成本均未说明是预测值。

(13)在用假设开发法计算时,缺“取得待开发房地产的税费”的计算。

理由:假设开发法最基本的公式为:房地产开发价值=开发完成后的价值-后续开发的必要支出及应得利润。其中,后续开发的必要支出及应得利润为待开发房地产取得税费与后续开发的建设成本、管理费用、销售费用、投资利息、销售税费及开发利润之和。

(14)在用假设开发法计算时,在考虑土地的剩余使用年限并最终确定估价对象现值时,所用方式不对,应用(7)中的方法进行计算。

(15)运用假设开发法计算宜采用折现的方法。

理由:假设开发法简要地说,是根据估价对象预期开发完成后的价值来求取估价对象价值或价格的方法;较具体地说,是求得估价对象后续开发的必要支出及折现率或后续开发的必要支出及应得利润和开发完成后的价值,将开发完成后的价值和后续开发的必要支出折现到价值时点后相减,或将开发完成后的价值减去后续开发的必要支出及应得利润得到估价对象价值或价格的方法。

(16)购地成本利润率应与开发商成本利润率一致。