答案:上述估价报告中有多处错误,具体如下:

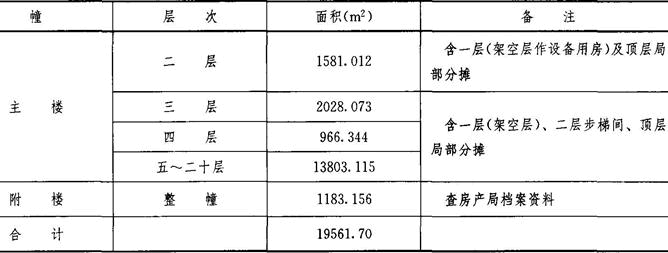

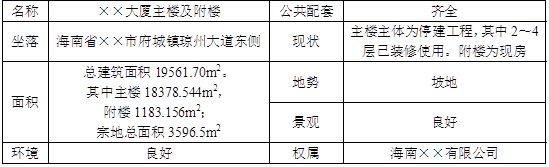

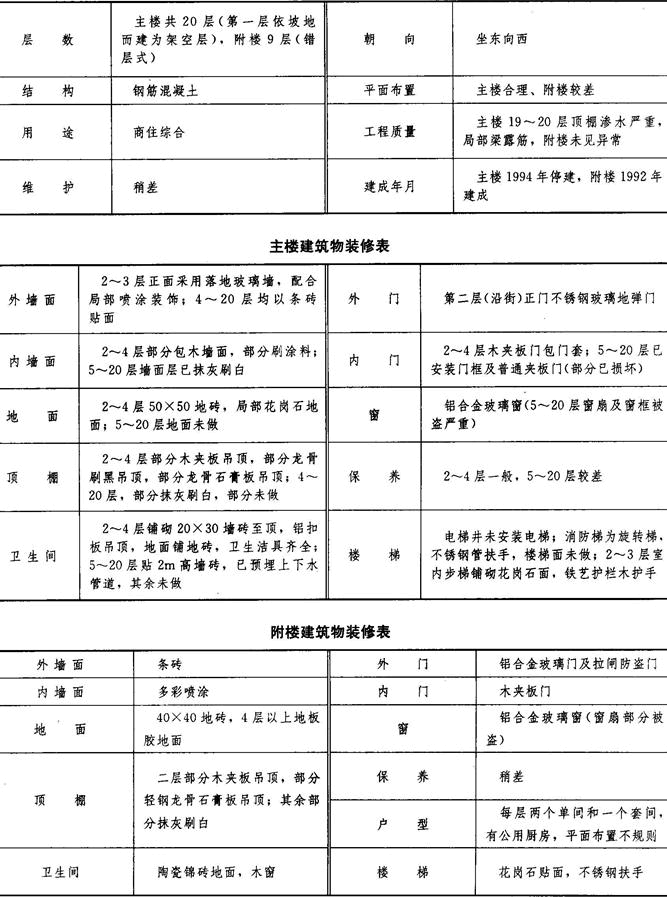

(1)在估价对象介绍中未说明其法定用途。

理由:应说明估价对象的利用状况:法定用途,实际用途,不同用途的位置或楼层分布及其面积,物业管理,卫生、治安状况。

(2)市场背景分析缺少对估价对象所在区域过去现在和未来的详细说明。

理由:市场背景描述与分析应简要说明估价对象所在地区的经济社会发展状况和房地产市场总体状况,并应有针对性地较详细说明、分析过去、现在和可预见的未来同类房地产的市场状况。

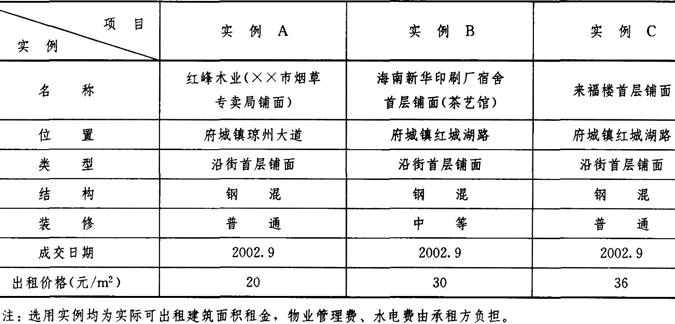

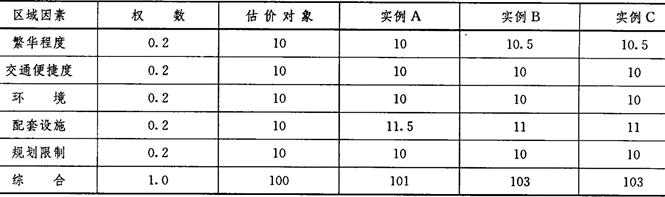

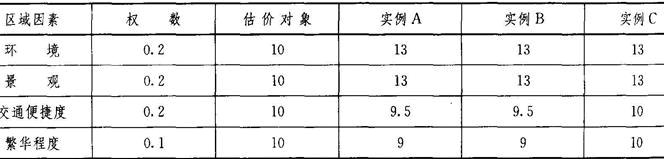

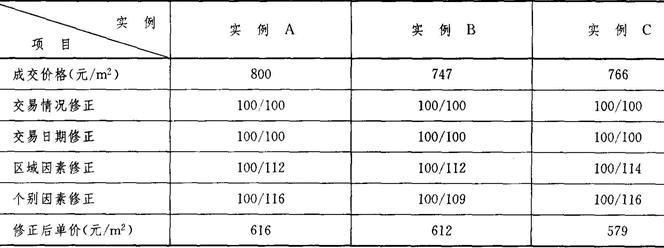

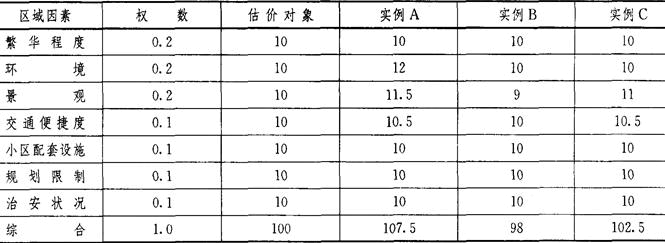

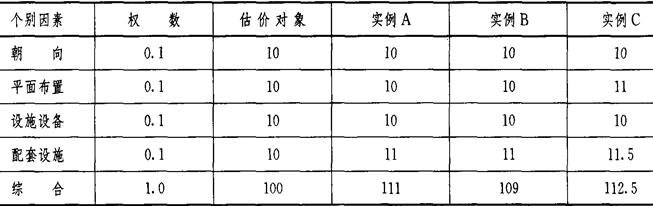

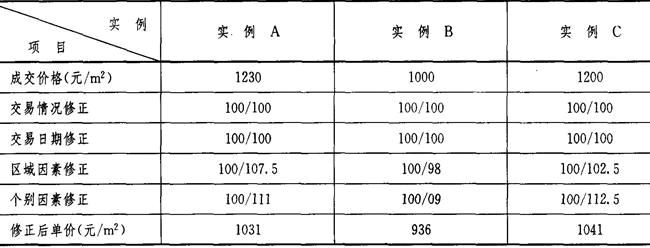

(3)在用比较法测算估价对象主楼第2层租金时,实例A的区域因素综合数值是103,而不是101。

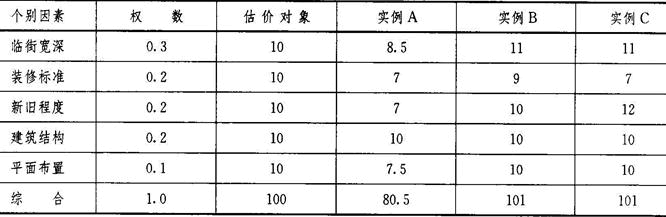

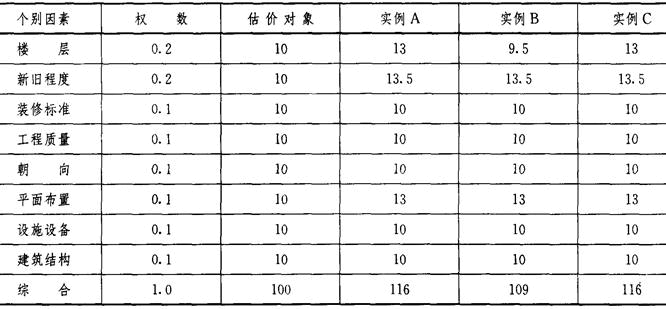

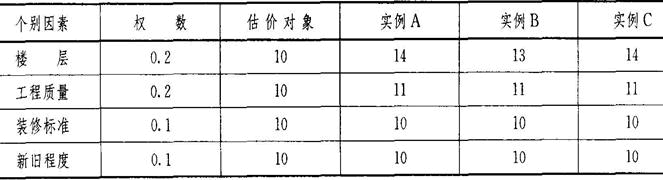

(4)在用比较法测算估价对象主楼第2层租金时,实例A的个别因素综合数值是81,而不是80.5。

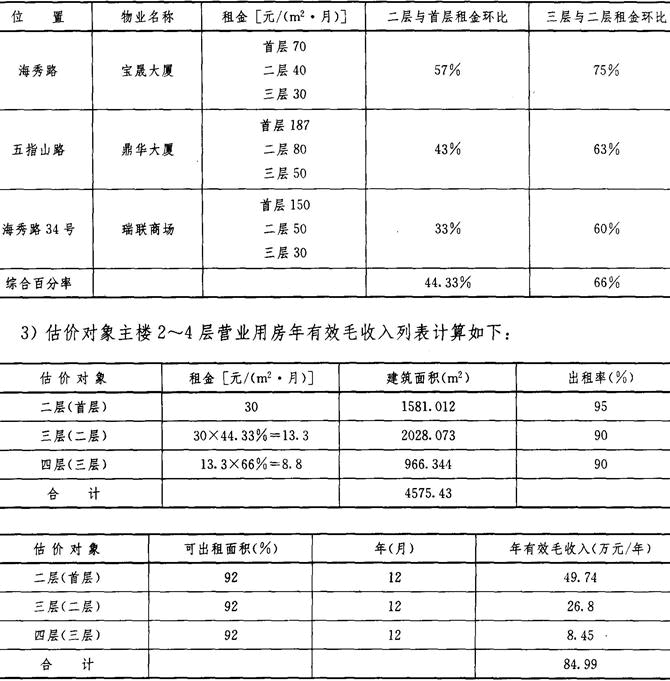

(5)在计算2~4层年运营费用时,还应与类似房地产在正常情况下的运营费用进行比较。如果与正常客观的情况不符,则应对它们进行适当的修正,使其成为正常客观的。

理由:估价中采用的潜在毛收入、有效毛收入、运营费用或者净收益,除有租约限制外,一般应采用正常客观的数据。为此,除有租约限制外,利用估价对象本身的资料直接测算出了潜在毛收入、有效毛收入、运营费用或者净收益后,还应将它们与类似房地产在正常情况下的潜在毛收入、有效毛收入、运营费用或者净收益进行比较。如果与正常客观的情况不符,应对它们进行适当的修正。

(6)在用收益法计算主楼2~4层价格确定报酬率时,“安全利率取国家一年期贷款利率1.98%”不对,应把一年期存期利率作为安全利率。

理由:无风险报酬率又称为安全利率,是无风险投资的报酬率,是资金的机会成本。安全利率取1年期的银行定期存款利率。

(7)在假设开发法计算投资利息时,利率应采用贷款利率。

(8)在用成本法进行估价对象整体评估中,未说明开发利润3%是社会平均利润率。

理由:开发利润是在正常条件下开发商所能获得的平均利润。

(9)在用成本法进行估价对象整体评估中,销售费用不计是错误的,应按社会客观成本来考虑。

理由:成本法进行估价时将房地产价格构成分为土地成本、建设成本、管理费用、销售费用、投资利息、销售税费和开发利润7大项。

(10)估价结果报告中缺少实地查勘期。

理由:停建的在建工程进行估价时,房地产估价人员应进行实地查勘,并在估价结果报告中列明实地查看的日期。实地查勘期是本次实地查勘估价对象的起止日期,具体为自进入估价对象现场之日起至完成实地查勘之日止。

(11)估价技术报告缺估价结果确定。

估价技术报告应较详细地叙述下列内容:①估价对象描述与分析;②市场背景描述与分析;③估价对象最高最佳利用分析;④估价方法适用性分析;⑤估价测算过程;⑥估价结果确定。

(12)2~4层商业用房的收益年限不应超过商业用途最高出让年限,虽然土地是划拨,没有明确使用期限。

(13)缺附件。

理由:在报告的最后应附评估附表与附件。附表含评估过程中涉及的各种分析及测算表格;附件含企业及项目的各种申请文件及批件的复印件、项目地理位置示意图及项目现状照片。