答案:(1)估价师声明应该是注册房地产估价师声明。

理由:估价师声明应写明所有参加估价的注册房地产估价师对其估价职业道德、专业胜任能力和勤勉尽责估价的承诺和保证。不能将估价师声明的内容与估价假设和限制条件的内容相混淆,或把估价师声明变成注册房地产估价师和房地产估价机构的免责声明。

(2)估价对象权益描述不全,未交代有共有权人,是否设立抵押权等他项权。

理由:了解房屋的产权状况:产权证号,是独有、共有、还是建筑物区分有权,是完全产权还是部分产权,是否设定抵押、典当、出租,是否涉案,权属有无争议,是否违章建筑等。

(3)转让目的估价的估价原则中不应有谨慎原则。

(4)市场法中缺少计算公式。

理由:估价测算过程就是要详细说明运用各种估价方法的全部测算过程及相关参数的确定。报告的写作者应按照估价方法的操作步骤,因果分明、条例清晰的表述每种方法的测算过程,对于相关参数的确定既符合有关数学公式的要求,又符合逻辑推理。

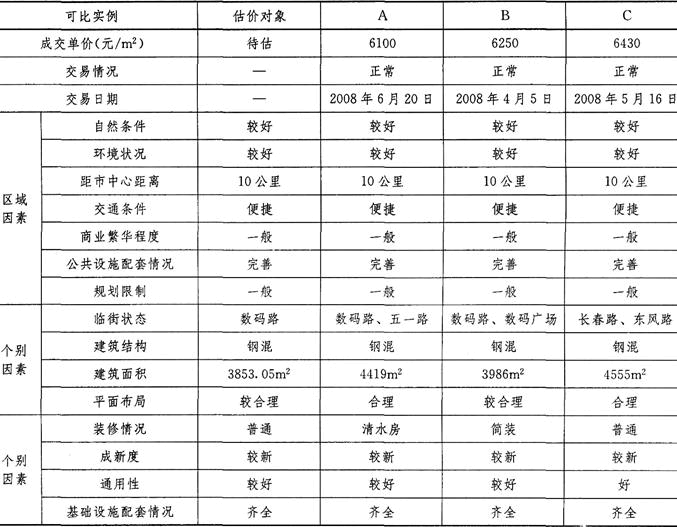

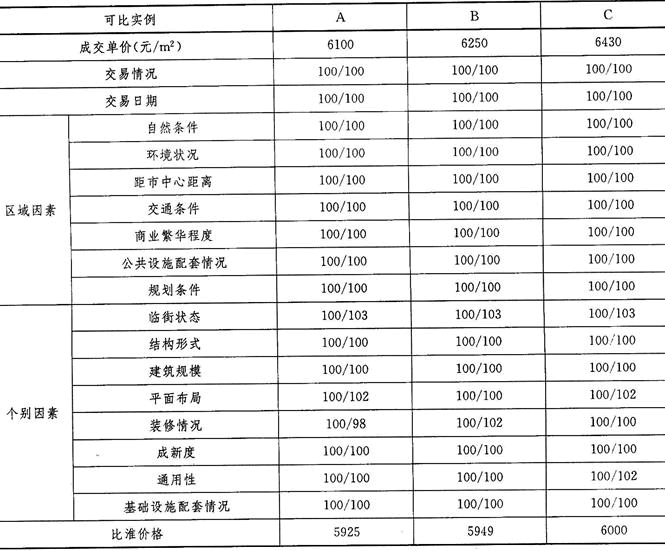

(5)可比实例C选取不恰当,可能不在一个供需圈(或可比实例C未说明是否在同一供求范围内)。

(6)可比实例C未指明用途,应指明为办公用途。

(7)交易日期调整依据错误,应说明办公用房市场价格比较稳定。(或者说,不应是商品住宅市场价格比较平稳,而应该是估价对象类似的办公用房4至6月份价格平稳)。

(8)区域因素中,商业繁华程度应为办公聚集度。

(9)“公共设施配套情况”应为“外部配套情况”。(或者说区域因素中缺基础设施配套情况说明)

(10)临街状态应是区域因素,而不是“个别因素”。

(11)个别因素缺少物业管理的修正。

(12)可比实例B装修调整系数有误(或装修档次描述不清,简装与普通装修的区别,应有详细说明)。

(13)成新率100%与“较新”不符,应为“全新”。

(14)估价对象共五层,可比实例均为四层,应调整或修正。缺少对可比实例层高的调整说明。

(15)缺少权益状况因素说明与调整。

理由:估价对象权益状况应有针对性较详细描述与分析,其内容包括用途、规划条件、所有权、土地使用权、共有情况、用益物权设立情况、担保物权设立情况、租赁或占用情况、拖欠税费情况、查封等形式限制权利情况、权属清晰情况等。权益状况调整是对可比实例在其权益状况下的价格,调整为在估价对象权益状况下的价格。调整内容主要包括:土地使用年限调整,城市规划限制条件(主要是容积率)调整、共有情况等。

(16)收益法中,出租率按估价对象的实际情况90%确定不正确,应说明是否为客观水平且应说明是预测值。

(17)年总收入未考虑收租损失。

(18)年总收入未考虑押金或租赁保证金的利息收入。

理由:租赁收入(潜在毛收入)包括租金收入、租赁保证金或押金的利息收入和其他收入。

(19)租金收入未考虑可出租面积比率。

理由:潜在毛租金收入,等于全部可出租面积与最可能的租金水平的乘积,所以计算租金收入时应考虑可出租面积。

(20)运营费用中未交代物业管理费、水、电、采暖费等如何收取(或租金内涵交代不清)。

(21)估价对象使用年限至2053年6月30日错,应为6月29日。

(22)估价对象收益年限用50年错,应为45年。

(23)收益法测算中,收益价格确定时应说明在建设用地使用权期限届满时需要无偿收回国有建设用地使用权时,对收回的建筑物不予补偿。

(24)估价对象未说明是否为整体估价,但不包括动产。

(25)估价结果数值表述不严谨,应指明总建筑面积及每建筑面积的单价。

(26)估价结果不应有可能字样。

(27)估价报告有效期表述不正确。

理由:正确的描述为:“如果本报告超过应用有效期还未使用,本公司不负任何责任”。

(28)可比实例成交价格内涵不清(未说清是建筑面积还是使用面积)。

(29)收益法测算中,收益价格确定时应说明土地不可续期,另外,应给出净收益的三种估计值并最终确定是哪一种估计值。

(30)收益价格单价应取元为整数,这样与市场法精确度一致。